Trots att försäljningen, i volym räknat, ökade med 5 % på den brittiska marknaden, vilken är bolagets största marknad, kom årets resultat efter finansiella poster att landa på 247, 2Mkr (308, 1 Mkr). Skillnaden, dvs. i detta fall minskningen, på -60,9 Mkr beror enbart (VD:s ord) på valutaeffekter. VD betonar att med samma genomsnittliga pundkurs som under föregående år (2016) skulle resultatet istället ha ökat med 3 %, vilket, historiskt, ändå måste räknas som lågt. Bruttomarginalen landar således på 55,73 % och detta är första gången sedan 2011 som den är mindre än tidigare år. Finns skäl att vara oroad? Skäl att sådant finns alltid, men undertecknad ser inte denna nedgång som "end of the world"-scenario. Till skillnad från bolag som skyller på vädret och dess inverkan (inget nämt, inget glömt) kan VD:s ord om pundutvecklingen verkligen granskas och konfirmeras. Att tillägga är dock att VD även nämner det negativa vädrets påverkan och att detta troligtvis gjort att britterna ej konsumerat lika mycket som när solen skiner (som om det händer ofta...).

|

| Källa: Börsdata.se |

Pundet och dess nackgrepp på bolaget

Gällande pundet och dess förhållande till den svenska kronan tål detta spörsmål att diskuteras. Av mer insatta än undertecknad spås SEK fortsätta vara undervärderad under en lång tid. De flesta s.k. "experter" ser en möjlig höjning i "mitten av 2018", men allt fler börjar luta åt den senare halvan. På Avanza och deras Placera-TV diskuterar Pekka Kääntä att SEK kommer vara undervärderad "under en lång tid". En stor anledning till detta är att utländska investerare ser den svenska bostadssektorn som extremt osäker. Att dessutom fem av sex ledamöter i Ingves liga var för en förskjutning av den första höjningen om 25 punkter, stärker mer antagandena om att räntan kommer höjas max en gång innestående år. Nordeas sparekonom, Torbjörn Isaksson, går så långt och säger att han/banken ej tror på en höjning år 2018. Således kan det utgås från att SEK kommer vara lågt värderad en mer lång än kort period till. Hur ser det då ut med pundet? Denna fråga är helt utlämnad till hur det blir med Brexit och att ens ge sig på ett försök att sia i detta är, enligt undertecknad, bortkastad tid. För det första vet vi inte ens om det kommer att bli ett Brexit. Om det blir, blir det då ett mjukt eller hårt? Hur mjukt respektive hårt? Kommer landet att knyta bättre avtal med vissa och sämre med andra? Tillhör Sverige, och därmed Kopparbergs, det förstnämnda?

Att tillägga gällande Brexit är att britterna och EU har kommit överens om att skjuta på avgörandet två år efter det att tidsfristen går ut den 19 mars 2019. Detta torde ge ett sorts andrum och utesluter den katastrof som många hävdar att en "no deal" (=tullar mellan EU och UK) kan/skulle ha lett till.

Detta betyder att britterna, under två års tid, accepterar att leva under full EU-reglering medan förhandlingarna om det slutgiltiga affärsförhållandet fortgår. Detta har lett till att det finns många som tror/hoppas på en "evig förlängning".

Just nu verkar det slutgiltiga Brexitavtalet stå mellan en Norgelösning, vilket är ett sorts EU-medlemskap utan påverkan och en Kanadalösning, vilken bara omfattar handeln med varor.

Det enda säkra vi kan se tillika säga om pundet är att studera dess historik. Som framkommer i bilden nedan lämnades höjderna, där 13 GBP/SEK var standard, strax innan 2008. Sedan dess har medelvärdet legat kring 11-11,3 GBP/SEK. Kring anno 2015 och en stor del av 2016 kom pundet att testa tidigare höga nivåer, vilket var en stor anledning till att Kopparbergs kunde boosta sitt resultat, rejält. Detta var anledningen att alla och envar kom att få en vetskap om detta lilla bryggeri från, ja Kopparberg.

Pundet är just nu vare sig högt eller lågt om det sätts i relation till mätperioden 2008-2018. Således är nuvarande kurs något som undertecknad, tills något nytt gällande Brexit inträffar, kommer utgå från att den kommer vara legio. Intressant och, i dessa tider bra, smart tillika logiskt, är att bolaget har slutat att valutasäkra sina inköp i UK. Detta slutade man med under det tredje kvartalet 2017. Man har även börjat att öka sina inköp av förpackningar, transporter samt tjänster i pund.

Under sitt deltagande i Nicklas Anderssons podd, "Investerarens Podcast - episod sju", diskuterade Peter Bronsman just hur bolaget förhåller sig till valutan. VD gav ett stabilt intryck, där han berättade att valutan är något de ej kan påverka och att den går såväl upp som ned. Fokus för bolaget är att fokusera på det som de kan påverka. Just därför, berättar Bronsman, kommer bolaget nu öka sin fokusering på andra geografiska marknader; Australien, Spanien, Grekland, Cypern samt Sydafrika. Detta dels då dessa länder ger en riskspridning genom att man ej blir lika beroende av UK och pundet, dels då dessa länder har ett klimat som mer lämpar sig för en läskande och kall cider. Således torde försäljningen vara mer jämn på dessa platser, jämfört med UK. VD var dock noga med att betona att de ej ämnar dra ned på sitt fokus på/i UK, men att en extra muskelanvändning skall läggas på de övriga ovan nämnda. Vad som är intressant, och även viktigt, är hur Bronsman i podden även betonar "bibehålla" marknadsandelar. Just detta tror jag är något andra ofta glömmer. Att bibehålla övertagna områden är lika viktigt som att expandera. Jämför gärna med hur romarna expanderade och den vikt de lade vid att etablera fort, murar et cetera längs deras expansionståg. Motsatsen har historien gett flera exempel på; Tyskland vs Sovjetunionen under WW2; Napoleon och invasionen av Ryssland för att bara nämna två av flera andra exempel.

Genom att söka bli mindre beroende av UK och GBP kommer Kopparbergs kassaflöde och nettoresultat bli mer stabilt och mer, förstå mig rätt, "förutsägbart".

Beträffande USA - "the dark horse", som Bronsman kallar denna marknad, framkom i podden att bolaget fortsätter, om än ej med lika mycket fokus som på övriga marknader, vilka ovan redan är nämnda, att känna sig för. Det finns fortfarande ett samarbete med Walmart och marknaden för cider är enorm i detta allätande land. Undertecknad ser fram emot den dagen då Kopparbergs lyckas slå sig igenom Uncle Sams blask-öl-mur. Detta gäller såklart även Asien, vilket undertecknad ej kommer gå in på i detta inlägg, då det ej finns mer att säga än att bolaget vill in på denna enorma marknad, men behöver hjälp av en större producent/någon lokalt etablerad. Här skulle undertecknad ändå vilja se något mera. I maj 2018 är det ett år sedan nyheten om ett samarbete med Walmart kom och på Kopparbergs hemsida står inget nytt att läsa. Ett år utan en enda uppdatering... förvisso säljs cidern bara på utvalda butiker, men inte heller på Walmarts produktregister står några Kopparbergs cider att finna.

Innan en en sorts sammanfattning om valutan beskrivs är det intressant att se hur Kopparbergs utveckling för koncernen (ej moderbolaget) tett sig de senaste fem åren, dvs. från och med att pundet kom att stiga till äldre testade nivåer fram till idag, där det har fallit tillbaka. Genom att studera valutagrafens relation (bild nedan) till nettoomsättningen framkommer pundets betydelse.

Slutsats om valutan

Den borttagna valutasäkringen, strävan att bli mindre beroende av UK och GBP genom att växa mer på andra marknader, såsom Australien och Spanien, är bra åtaganden. Resultaten av dessa kan dock komma att dröja. Undertecknad räknar med minst 2-3 år innan en mindre beroendehalt (haha) till UK står att finna. Fram till dess kommer bolaget att vara synonymt med UK och pundet. För den långsiktige är detta en icke-fråga, utan denne kan istället se möjliga nedgångar i aktiekursen, som sker pga. vad nu Mrs. May hittar på over there, som bra köptillfällen.

Att tillägga gällande Brexit är att britterna och EU har kommit överens om att skjuta på avgörandet två år efter det att tidsfristen går ut den 19 mars 2019. Detta torde ge ett sorts andrum och utesluter den katastrof som många hävdar att en "no deal" (=tullar mellan EU och UK) kan/skulle ha lett till.

Detta betyder att britterna, under två års tid, accepterar att leva under full EU-reglering medan förhandlingarna om det slutgiltiga affärsförhållandet fortgår. Detta har lett till att det finns många som tror/hoppas på en "evig förlängning".

Just nu verkar det slutgiltiga Brexitavtalet stå mellan en Norgelösning, vilket är ett sorts EU-medlemskap utan påverkan och en Kanadalösning, vilken bara omfattar handeln med varor.

Det enda säkra vi kan se tillika säga om pundet är att studera dess historik. Som framkommer i bilden nedan lämnades höjderna, där 13 GBP/SEK var standard, strax innan 2008. Sedan dess har medelvärdet legat kring 11-11,3 GBP/SEK. Kring anno 2015 och en stor del av 2016 kom pundet att testa tidigare höga nivåer, vilket var en stor anledning till att Kopparbergs kunde boosta sitt resultat, rejält. Detta var anledningen att alla och envar kom att få en vetskap om detta lilla bryggeri från, ja Kopparberg.

|

| Om det ej framgå är källan Avanza. |

Pundet är just nu vare sig högt eller lågt om det sätts i relation till mätperioden 2008-2018. Således är nuvarande kurs något som undertecknad, tills något nytt gällande Brexit inträffar, kommer utgå från att den kommer vara legio. Intressant och, i dessa tider bra, smart tillika logiskt, är att bolaget har slutat att valutasäkra sina inköp i UK. Detta slutade man med under det tredje kvartalet 2017. Man har även börjat att öka sina inköp av förpackningar, transporter samt tjänster i pund.

"Som jag nämnt i tidigare rapporter har vi inlett ett arbete med att förbättra balansen i våra valutaflöden, framförallt för att minska vårt

pundberoende. I slutet av året började en större del av våra inköp av förpackningar, transporter och tjänster ske i pund." (Peter Bronsman, Bokslutskommuniké 2017)

Under sitt deltagande i Nicklas Anderssons podd, "Investerarens Podcast - episod sju", diskuterade Peter Bronsman just hur bolaget förhåller sig till valutan. VD gav ett stabilt intryck, där han berättade att valutan är något de ej kan påverka och att den går såväl upp som ned. Fokus för bolaget är att fokusera på det som de kan påverka. Just därför, berättar Bronsman, kommer bolaget nu öka sin fokusering på andra geografiska marknader; Australien, Spanien, Grekland, Cypern samt Sydafrika. Detta dels då dessa länder ger en riskspridning genom att man ej blir lika beroende av UK och pundet, dels då dessa länder har ett klimat som mer lämpar sig för en läskande och kall cider. Således torde försäljningen vara mer jämn på dessa platser, jämfört med UK. VD var dock noga med att betona att de ej ämnar dra ned på sitt fokus på/i UK, men att en extra muskelanvändning skall läggas på de övriga ovan nämnda. Vad som är intressant, och även viktigt, är hur Bronsman i podden även betonar "bibehålla" marknadsandelar. Just detta tror jag är något andra ofta glömmer. Att bibehålla övertagna områden är lika viktigt som att expandera. Jämför gärna med hur romarna expanderade och den vikt de lade vid att etablera fort, murar et cetera längs deras expansionståg. Motsatsen har historien gett flera exempel på; Tyskland vs Sovjetunionen under WW2; Napoleon och invasionen av Ryssland för att bara nämna två av flera andra exempel.

Genom att söka bli mindre beroende av UK och GBP kommer Kopparbergs kassaflöde och nettoresultat bli mer stabilt och mer, förstå mig rätt, "förutsägbart".

Beträffande USA - "the dark horse", som Bronsman kallar denna marknad, framkom i podden att bolaget fortsätter, om än ej med lika mycket fokus som på övriga marknader, vilka ovan redan är nämnda, att känna sig för. Det finns fortfarande ett samarbete med Walmart och marknaden för cider är enorm i detta allätande land. Undertecknad ser fram emot den dagen då Kopparbergs lyckas slå sig igenom Uncle Sams blask-öl-mur. Detta gäller såklart även Asien, vilket undertecknad ej kommer gå in på i detta inlägg, då det ej finns mer att säga än att bolaget vill in på denna enorma marknad, men behöver hjälp av en större producent/någon lokalt etablerad. Här skulle undertecknad ändå vilja se något mera. I maj 2018 är det ett år sedan nyheten om ett samarbete med Walmart kom och på Kopparbergs hemsida står inget nytt att läsa. Ett år utan en enda uppdatering... förvisso säljs cidern bara på utvalda butiker, men inte heller på Walmarts produktregister står några Kopparbergs cider att finna.

Innan en en sorts sammanfattning om valutan beskrivs är det intressant att se hur Kopparbergs utveckling för koncernen (ej moderbolaget) tett sig de senaste fem åren, dvs. från och med att pundet kom att stiga till äldre testade nivåer fram till idag, där det har fallit tillbaka. Genom att studera valutagrafens relation (bild nedan) till nettoomsättningen framkommer pundets betydelse.

2016

|

2015

|

2014

|

2013

|

2012

|

|

Nettoomsättning inkl. dryckesskatt

|

2 796 976

|

2 927 637

|

2 626 736

|

2 390 754

|

2 217 748

|

Nettoomsättning

|

1 890 190

|

972 257

|

1 770 814

|

1 609 430

|

1 514 199

|

EBITDA

|

372 768

|

377 122

|

275 211

|

173 334

|

148 643

|

Res. efter finansiella poster

|

308 223

|

299 922

|

194 802

|

125 074

|

96 338

|

Soliditet (%)

|

40,5 %

|

39,2 %

|

30,0 %

|

25,2 %

|

25,5 %

|

Avkastning på eget kapital (%)

|

48,5 %

|

60,8 %

|

55,5 %

|

46,0 %

|

42,2 %

|

Rörelsemarginal (%)

|

16,7 %

|

15,6 %

|

12,6 %

|

8,0 %

|

7,2 %

|

|

| Om det ej framgå är källan Avanza. |

Slutsats om valutan

Den borttagna valutasäkringen, strävan att bli mindre beroende av UK och GBP genom att växa mer på andra marknader, såsom Australien och Spanien, är bra åtaganden. Resultaten av dessa kan dock komma att dröja. Undertecknad räknar med minst 2-3 år innan en mindre beroendehalt (haha) till UK står att finna. Fram till dess kommer bolaget att vara synonymt med UK och pundet. För den långsiktige är detta en icke-fråga, utan denne kan istället se möjliga nedgångar i aktiekursen, som sker pga. vad nu Mrs. May hittar på over there, som bra köptillfällen.

Andra marknader

I sitt VD:s ord skriver Bronsman att Estland, Spanien, Grekland, Cypern och Australien visar positiv utveckling. Just "positiv utveckling" är en fras som han återkommer till i de flesta bokslut de senaste åren. Detta finner jag för diffust och skulle gärna vilja se hur mycket envar marknad växer och dess procentuella del av helheten. Vilket av dessa länder växer mest/bäst och vilket går långsammast? Vad gör man åt att förbättra tillika öka? Detsamma vill jag veta om Sverige. I bokslutskommunikén står att läsa att "Kopparberg Päroncider fortsätter vara systembolagets mest sålda cider och att inom ölsegmentet innehar såväl Sofiero Original 5,2 %, Sofiero Guld 7,5 % och Höga Kusten 5,3 % topplaceringar". Förvisso glädjande nyheter, men det skulle vara bra att få se detta i siffror för att dels kunna jämföra med tidigare år, dels kunna jämför med konkurrenter. Här önskar undertecknad en tydligare transparens. Även önskas kommunikation om försäljning i liter på respektive marknad. Jag vill inte behöva gå till Systembolagets hemsida för att finna detta, utan för mig ter det sig ologiskt att bolaget ej redovisar mer exakt.

Beträffande andra marknader kan det vara intressant att se hur bolaget trendar. I skrivande stund är det vintertid, vilket bör tas med i beräkningarna.

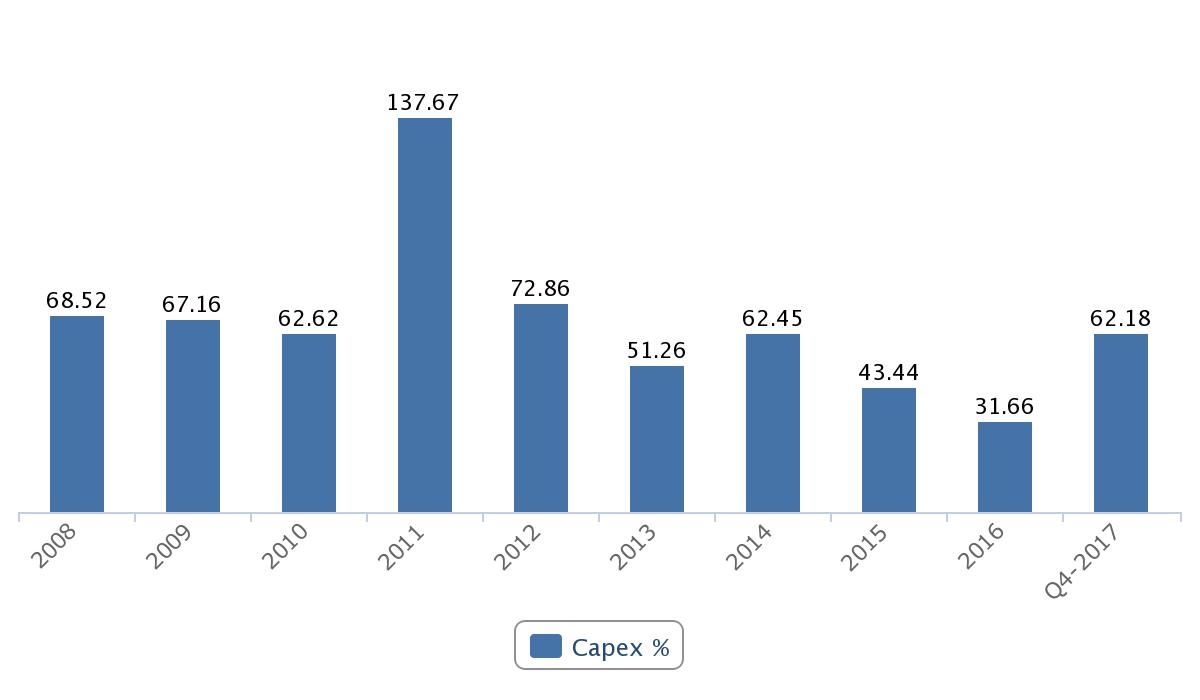

Beträffande Capex (och utdelningar)

För ett år sedan berättade Bronsman, i podden #pratapengar avsnitt 66, om att bolaget redan då stod på maxproduktion och man hyrde in sig på andra bryggerier, där själva fyllningen äger rum. Produktionen, dvs där tillsatserna blandas samman till just en Päroncider eller en Sofiero, sker på bryggeriet i Kopparberg. Enligt den senaste intervjun, hos Investeraren, berättar Bronsman att de har börjat hyra in sig hos andra bolag för att öka sin produktion. Beträffande att ta en capexcykel och bygga ett eget/nytt bryggeri och då kanske i England eller Australien (USA i framtiden?) är VD mycket restriktiv kring tillika spelar "säkra kort". Bolaget vet inte, precis likt oss övriga, hur den brittiska marknaden i och med Breixt kommer att se ut om 1, 2, 3 eller, för den delen, 4 år. Att då ta pengar ur kassan för att bygga ett bryggeri, som på grund av nya avtal inte kommer vara lika lönsamt som det idag kan tänkas vara/ses vara, vore inget annat än osmart. Om det blir ett hårt och icke-fördelaktigt Brexit kommer ej bolaget att bli lidande med att ha en nybyggd produktion i landet. Skulle det inte komma... ja, då kan det bli som så att de bygger/expanderar med ett bryggeri på de brittiska öarna.

Som investerare i detta bolag bör man alltid påminna sig om att Kopparbergs är ett tillväxtbolag som knappt har börjat sin expansion. Detta betyder att satsningar/capexsatsningar kommer, och skall(!), att ske. Detta kommer att göra att utdelningar kan komma att sjunka/stagnera för en period. I längden om fem-tio år, torde dock utdelningarna vara i en stigande trend.

Undertecknad är inställd på att det inom 1-3 år kommer att ske en betydande capexcykel, vilket kommer att ömsom ta hårt på kassan, ömsom på de utdelningar som många investerare uppskattar att få.

VM-satsningar?

Förra sommaren, dvs. juni-augusti, var jag i kontakt med Sarah Bronsman, IR-ansvarig på bolaget, och frågade om de planerar något inför VM sommaren 2018. Det svar jag då fick var att de ännu ej hade något att kommunicera till marknaden. Gällande VM hoppas jag att de gör lite extra PR samt satsar ännu mer på Kopparkeg, vilken alltid säljer slut snabbare än juni hinner infalla. Även om det ej vore VM, varför producerar man ej mer? Visst att den skall vara lite "exklusiv", men är inte syftet att sälja mer än några få skall kunna känna "Yes, jag lyckades överkomma en tunna"? Just till VM torde denna ges extra mycket plats i produktionen.

Att England är med i fotbolls-VM är något som undertecknad tror står bolaget till gunst. Den kutym som råder i detta avlånga land, vilket Caesar aldrig lyckades blidka, är att se matcher från pubens relativt hårda stolar och då mer ofta än sällan med något alkoholhaltigt i glaset. Om även gudarna vill ge Europa ett fint sommarväder därtill att England för en gångs skull inte bara snackar, utan även gör verkstad av det fotbollsland de utger sig för att vara, kan dessa faktorer påverka mycket positivt för Kopparbergs försäljning. Observera att det är många "om".

När produkter nu diskuteras finns en undran hur bolaget ser på att börja producera sockerfria produkter alt. mindre kaloririka produkter. Spendrups har sin "Spendrups Bright", vilken, enligt bolaget, säljer bra. På ciderfronten har det funnits Shape Drink AB, vilka gick i konkurs under sommaren 2017. Utöver dem fanns tidigare Xcide Bright, vilken Carlsberg tillverkar. Denna visade sig ha en låg efterfrågan varför den utgick ur sortimentet anno 2016. Om nyss nämnd fakta skall tolkas att Cider med låg/obefintlig sockerhalt är lika efterfrågat likt sand i Sahara anser undertecknad vara för liten/opålitlig för att ta ett ställningstagande och att det mycket väl kan finnas en marknad. Vill/kan Kopparbergs att ta den? Vill de ge sig an att utveckla sockerfria/"light"-produkter? Om inte: varför?

Undertecknad sökte febrilt på systembolaget och på Kopparbergs hemsida under "våra produkter". På båda dessa ställen fanns föga att finna. Således har bolaget inga light/sockerfria produkter? Efter att ha haft mailkontakt med deras IR-ansvarige (mer om det längre ned i inlägget) fick jag mig berättat att de har lightprodukter, men att dessa ej säljs i Sverige(!?). Jag sökte då på "kopparberg cider light united kingdom" och kom att finna ställen, via "purshase online", som sålde sockerfria produkter (se bild). Följdfrågan till IR-ansvarig blev, såklart, varför dessa ej säljs på den svenska marknaden. Svaret kom att bli: "Det är marknaden som styr produktutbudet".

Kan de, och kommer de då acceptera, att bli uppköpta?

Det har aldrig talats om det, men det vore ett ignorant beteende att utgå från att andra, större bolag tittar på Kopparbergs och tänker "köp upp" eller dylikt. Hur Bronsman, som satsade allt i detta bolag anno 1994 och sedan dess har styrt skutan, ställer sig till detta är inget någon utomstående kan sia om, men det är viktigt att alltid ha detta i bakhuvudet.

Värdering

Jämfört med peers är Kopparbergs relativt jämt värderat. Just nu, på en kurs om ca 177 kronor är P/E 21, vilket historiskt fortfarande är att betrakta som högt. Emellertid kan de tidigare låga talen beror på att bolaget ej var upptäckt samt deras "boost", som kom just åren 2014-2016. Bolagets P/E bör ställas i relation till andra konkurrenter.

SVD Börsplus kom den 22 januari med en analys, i vilken de skriver:

"Värderingen är inte låg men kan man motivera en multipel på 15 gånger företagsvärdet (börsvärde plus nettoskuld) i relation till rörelseresultatet, finns en uppsida i aktien på knappt 30 procent, bedömer Börsplus. Det är en hög multipel givet tillväxten och kapitalbindningen men samtidigt betydligt lägre än de flesta andra betydligt större börsnoterade bryggerierna" (SVD).

Beträffande värdering har undertecknad inget att tillägga än att hänvisa därtill länka till medelvägens analys, där skribenten testar såväl Grahams tillväxtmått som en diskonterad kassaflödesanalys och DDM. Utifrån dessa samt ovan genomgång är det upp till envar att komma till en egen slutsats.

Kortfattat sammanfattning samt orosmoln

För att återgå till bokslutskommunikén, ni vet, den som började att diskuteras i början av inlägget med sedan försvann på vägen...

Summa summarum är att det var en mindre bra rapport, vilket tidigare diskuterats. På de flesta punkter är jämförelsetal Q4 2017 inte en vinnare.

Kopparbergs växer, om än långsammare än förra året. Att resan skall gå spikrakt är inget en investerare bör utgå från, utan hinder finns och kommer att uppkomma. Bronsman har tidigare visat sig kapabel att klara dessa utan några större svettningar. Hittills har VD visat på mycket bra fingertoppskänsla, men detta till trots måste även hans restriktiva tillika försiktiga förhållningssätt problematiseras. Ibland måste man våga lämna den trygga grottan; våga satsa för att vinna, ty Caesar sade "alea iacta est", korsade sedan Rubicon och resten är historia (låt oss bortse från detaljen att imperiet föll sönder och samman ca 300 år senare).

Även Magnus, aka. Fundamentalanalys, är inne på samma "kritik" mot VD. I hans senaste uppdatering på Tradingportalen om Kopparbergs står mer att läsa om diverse orosmoment:

Tillkännagivande: Att investera i aktier är belagt med risk och det finns stor risk att hela det satsade beloppet kan förloras. Det finns inga "säkra kort", ej heller någon garanti för en viss utkomst. Alla ansvarar själv för sina investeringar och skall således också göra egna analyser. Detta inlägg skall vare sig ses som ett "råd" för att köpa/sälja/öka, utan enbart som en faktatillgång. Undertecknad äger aktier i bolaget sedan den 26 juni 2017.

I sitt VD:s ord skriver Bronsman att Estland, Spanien, Grekland, Cypern och Australien visar positiv utveckling. Just "positiv utveckling" är en fras som han återkommer till i de flesta bokslut de senaste åren. Detta finner jag för diffust och skulle gärna vilja se hur mycket envar marknad växer och dess procentuella del av helheten. Vilket av dessa länder växer mest/bäst och vilket går långsammast? Vad gör man åt att förbättra tillika öka? Detsamma vill jag veta om Sverige. I bokslutskommunikén står att läsa att "Kopparberg Päroncider fortsätter vara systembolagets mest sålda cider och att inom ölsegmentet innehar såväl Sofiero Original 5,2 %, Sofiero Guld 7,5 % och Höga Kusten 5,3 % topplaceringar". Förvisso glädjande nyheter, men det skulle vara bra att få se detta i siffror för att dels kunna jämföra med tidigare år, dels kunna jämför med konkurrenter. Här önskar undertecknad en tydligare transparens. Även önskas kommunikation om försäljning i liter på respektive marknad. Jag vill inte behöva gå till Systembolagets hemsida för att finna detta, utan för mig ter det sig ologiskt att bolaget ej redovisar mer exakt.

Beträffande andra marknader kan det vara intressant att se hur bolaget trendar. I skrivande stund är det vintertid, vilket bör tas med i beräkningarna.

|

| Sökning på "Kopparbergs" på google trends utförd söndagen den 25/2. |

Beträffande Capex (och utdelningar)

För ett år sedan berättade Bronsman, i podden #pratapengar avsnitt 66, om att bolaget redan då stod på maxproduktion och man hyrde in sig på andra bryggerier, där själva fyllningen äger rum. Produktionen, dvs där tillsatserna blandas samman till just en Päroncider eller en Sofiero, sker på bryggeriet i Kopparberg. Enligt den senaste intervjun, hos Investeraren, berättar Bronsman att de har börjat hyra in sig hos andra bolag för att öka sin produktion. Beträffande att ta en capexcykel och bygga ett eget/nytt bryggeri och då kanske i England eller Australien (USA i framtiden?) är VD mycket restriktiv kring tillika spelar "säkra kort". Bolaget vet inte, precis likt oss övriga, hur den brittiska marknaden i och med Breixt kommer att se ut om 1, 2, 3 eller, för den delen, 4 år. Att då ta pengar ur kassan för att bygga ett bryggeri, som på grund av nya avtal inte kommer vara lika lönsamt som det idag kan tänkas vara/ses vara, vore inget annat än osmart. Om det blir ett hårt och icke-fördelaktigt Brexit kommer ej bolaget att bli lidande med att ha en nybyggd produktion i landet. Skulle det inte komma... ja, då kan det bli som så att de bygger/expanderar med ett bryggeri på de brittiska öarna.

Som investerare i detta bolag bör man alltid påminna sig om att Kopparbergs är ett tillväxtbolag som knappt har börjat sin expansion. Detta betyder att satsningar/capexsatsningar kommer, och skall(!), att ske. Detta kommer att göra att utdelningar kan komma att sjunka/stagnera för en period. I längden om fem-tio år, torde dock utdelningarna vara i en stigande trend.

Undertecknad är inställd på att det inom 1-3 år kommer att ske en betydande capexcykel, vilket kommer att ömsom ta hårt på kassan, ömsom på de utdelningar som många investerare uppskattar att få.

|

| Källa: Börsdata.se |

|

| Källa: Börsdata.se |

VM-satsningar?

Förra sommaren, dvs. juni-augusti, var jag i kontakt med Sarah Bronsman, IR-ansvarig på bolaget, och frågade om de planerar något inför VM sommaren 2018. Det svar jag då fick var att de ännu ej hade något att kommunicera till marknaden. Gällande VM hoppas jag att de gör lite extra PR samt satsar ännu mer på Kopparkeg, vilken alltid säljer slut snabbare än juni hinner infalla. Även om det ej vore VM, varför producerar man ej mer? Visst att den skall vara lite "exklusiv", men är inte syftet att sälja mer än några få skall kunna känna "Yes, jag lyckades överkomma en tunna"? Just till VM torde denna ges extra mycket plats i produktionen.

Att England är med i fotbolls-VM är något som undertecknad tror står bolaget till gunst. Den kutym som råder i detta avlånga land, vilket Caesar aldrig lyckades blidka, är att se matcher från pubens relativt hårda stolar och då mer ofta än sällan med något alkoholhaltigt i glaset. Om även gudarna vill ge Europa ett fint sommarväder därtill att England för en gångs skull inte bara snackar, utan även gör verkstad av det fotbollsland de utger sig för att vara, kan dessa faktorer påverka mycket positivt för Kopparbergs försäljning. Observera att det är många "om".

När produkter nu diskuteras finns en undran hur bolaget ser på att börja producera sockerfria produkter alt. mindre kaloririka produkter. Spendrups har sin "Spendrups Bright", vilken, enligt bolaget, säljer bra. På ciderfronten har det funnits Shape Drink AB, vilka gick i konkurs under sommaren 2017. Utöver dem fanns tidigare Xcide Bright, vilken Carlsberg tillverkar. Denna visade sig ha en låg efterfrågan varför den utgick ur sortimentet anno 2016. Om nyss nämnd fakta skall tolkas att Cider med låg/obefintlig sockerhalt är lika efterfrågat likt sand i Sahara anser undertecknad vara för liten/opålitlig för att ta ett ställningstagande och att det mycket väl kan finnas en marknad. Vill/kan Kopparbergs att ta den? Vill de ge sig an att utveckla sockerfria/"light"-produkter? Om inte: varför?

Undertecknad sökte febrilt på systembolaget och på Kopparbergs hemsida under "våra produkter". På båda dessa ställen fanns föga att finna. Således har bolaget inga light/sockerfria produkter? Efter att ha haft mailkontakt med deras IR-ansvarige (mer om det längre ned i inlägget) fick jag mig berättat att de har lightprodukter, men att dessa ej säljs i Sverige(!?). Jag sökte då på "kopparberg cider light united kingdom" och kom att finna ställen, via "purshase online", som sålde sockerfria produkter (se bild). Följdfrågan till IR-ansvarig blev, såklart, varför dessa ej säljs på den svenska marknaden. Svaret kom att bli: "Det är marknaden som styr produktutbudet".

|

| Sockerfria produkter för alla utom svenskar(?) |

Kan de, och kommer de då acceptera, att bli uppköpta?

Det har aldrig talats om det, men det vore ett ignorant beteende att utgå från att andra, större bolag tittar på Kopparbergs och tänker "köp upp" eller dylikt. Hur Bronsman, som satsade allt i detta bolag anno 1994 och sedan dess har styrt skutan, ställer sig till detta är inget någon utomstående kan sia om, men det är viktigt att alltid ha detta i bakhuvudet.

Värdering

Jämfört med peers är Kopparbergs relativt jämt värderat. Just nu, på en kurs om ca 177 kronor är P/E 21, vilket historiskt fortfarande är att betrakta som högt. Emellertid kan de tidigare låga talen beror på att bolaget ej var upptäckt samt deras "boost", som kom just åren 2014-2016. Bolagets P/E bör ställas i relation till andra konkurrenter.

Bolag

|

P/E (februari/mars 2018)

|

Snitt senaste 3 åren

|

Snitt senaste 5 åren

|

Royal Unibrew

|

24

|

21

|

19

|

Carlsberg

|

90

|

27

|

23

|

Coca-Cola

|

40

|

31

|

28

|

Diageo

|

22

|

19

|

18

|

Kopparbergs

|

21

|

18

|

15

|

Harboes bryggeri

|

12,5

|

16

|

-

|

SVD Börsplus kom den 22 januari med en analys, i vilken de skriver:

"Värderingen är inte låg men kan man motivera en multipel på 15 gånger företagsvärdet (börsvärde plus nettoskuld) i relation till rörelseresultatet, finns en uppsida i aktien på knappt 30 procent, bedömer Börsplus. Det är en hög multipel givet tillväxten och kapitalbindningen men samtidigt betydligt lägre än de flesta andra betydligt större börsnoterade bryggerierna" (SVD).

Beträffande värdering har undertecknad inget att tillägga än att hänvisa därtill länka till medelvägens analys, där skribenten testar såväl Grahams tillväxtmått som en diskonterad kassaflödesanalys och DDM. Utifrån dessa samt ovan genomgång är det upp till envar att komma till en egen slutsats.

Kortfattat sammanfattning samt orosmoln

För att återgå till bokslutskommunikén, ni vet, den som började att diskuteras i början av inlägget med sedan försvann på vägen...

Summa summarum är att det var en mindre bra rapport, vilket tidigare diskuterats. På de flesta punkter är jämförelsetal Q4 2017 inte en vinnare.

|

| Källa: Bokslutskommuniké 2017 |

|

| Källa: Bokslutskommuniké 2017 |

|

| Källa: Bokslutskommuniké 2017 |

Kopparbergs växer, om än långsammare än förra året. Att resan skall gå spikrakt är inget en investerare bör utgå från, utan hinder finns och kommer att uppkomma. Bronsman har tidigare visat sig kapabel att klara dessa utan några större svettningar. Hittills har VD visat på mycket bra fingertoppskänsla, men detta till trots måste även hans restriktiva tillika försiktiga förhållningssätt problematiseras. Ibland måste man våga lämna den trygga grottan; våga satsa för att vinna, ty Caesar sade "alea iacta est", korsade sedan Rubicon och resten är historia (låt oss bortse från detaljen att imperiet föll sönder och samman ca 300 år senare).

Även Magnus, aka. Fundamentalanalys, är inne på samma "kritik" mot VD. I hans senaste uppdatering på Tradingportalen om Kopparbergs står mer att läsa om diverse orosmoment:

- Kopparbergs har vuxit utanför Nordeuropa men expansionen går oerhört sakta trots samarbetsavtal med bryggerijättar och drömkunder som Walmart.

- Kopparbergs har flera storsäljare på Systembolaget men man har även tappat en del i rankingen.

- Man har marknadsfört orten Kopparberg mycket starkt och detta försvårar mer rationell tillverkning nära kund och genom licensbryggning.

- Företaget är väldigt valutaberoende även om man kommer att göra mer inköp i pund i framtiden. En stärkt krona slår tungt på resultatet.

- Man kommer att tvingas investera i produktionskapacitet om man ökar försäljningen om man inte vill lägga ut denna hos andra.

- Man har haft en jättesuccé med Kopparkeg i Storbritannien de två senaste somrarna men var uppenbarligen helt underskattat efterfrågan, vilket kanske kan ursäktas första året men knappast andra året. Detta tyder som jag er det på en överdriven försiktighet hos ledningen.

- Företaget, eller i varje fall VD, har en tendens att blicka tillbaka på aktiens fina utveckling på 20 år och talar mycket och länge om sina trogna aktieägare och ser ingen anledning att byta lista från NGM vilket omöjliggör institutionellt ägande.

Jag kom att sälla dessa funderingar/farhågor till såväl VD som IR-ansvarig, varav den sistnämnda kom att svara. Nedan är svaret inklistrat:

1. Hur ställer ni er till att ha sockerfria produkter (jämför coca-cola bero e.d.)? Vi har idag lightprodukter i vårt sortiment. (här kom undertecknad sedan att ställa en motfråga, då jag fick informationen som tidigare i detta inlägg har framkommit om att dessa finns i utlandet.)

2. Kopparbergs har vuxit utanför Nordeuropa men expansionen går oerhört sakta trots samarbetsavtal med bryggerijättar och drömkunder som Walmart - era tankar om detta? För att fortsätta vara ett långsiktigt växande varumärke och bolag krävs det att saker görs på rätt sätt, ibland går det fort men ibland tar det längre tid. Varje moment har sina utmaningar. Vi är som tur är ett kreativt bolag.

3. Kopparbergs har flera storsäljare på Systembolaget men man har även tappat en del i rankingen. Hur ser det ut nu? Bokslutskommunikén 2017 lämnar ej så detaljerad info.

4. Man har marknadsfört orten Kopparberg mycket starkt och detta försvårar mer rationell tillverkning nära kund och genom licensbryggning - håller ni med? Kopparberg är vårt ursprung, det är en styrka för varumärket.

5. Man har haft en jättesuccé med Kopparkeg i Storbritannien de två senaste somrarna men var uppenbarligen helt underskattat efterfrågan, vilket kanske kan ursäktas första året men knappast andra året. Detta tyder som jag er det på en överdriven försiktighet hos ledningen - din/er hållning/tankar till detta? Kopparkeg är en fantastisk produkt på många sätt; den ger oss synlighet, PR, sålda litrar och är uppskattad hos konsumenterna. Nu finns den snart i fyra smaker och vi ökar hela tiden tillverkningen.

6. Företaget, eller i varje fall VD, har en tendens att blicka tillbaka på aktiens fina utveckling på 20 år och talar mycket och länge om sina trogna aktieägare och ser ingen anledning att byta lista från NGM vilket omöjliggör institutionellt ägande din/er hållning/tankar till detta?

Här får jag hänvisa till Peter Bronsmans tidigare svar på liknande frågor.

7. VM - kommer ni att göra något speciellt/extra satsningar?

Inget som jag kan avslöja.

Tillkännagivande: Att investera i aktier är belagt med risk och det finns stor risk att hela det satsade beloppet kan förloras. Det finns inga "säkra kort", ej heller någon garanti för en viss utkomst. Alla ansvarar själv för sina investeringar och skall således också göra egna analyser. Detta inlägg skall vare sig ses som ett "råd" för att köpa/sälja/öka, utan enbart som en faktatillgång. Undertecknad äger aktier i bolaget sedan den 26 juni 2017.

Snyggt jobbat. Mycket bra genomgång av Kopparbergs.

SvaraRaderaMed vänlig hälsning

Lars

Hej Lars och tack för din kommentar!

RaderaHoppas du får en skön och slapp helg!

/Sofokles

Det var ett sant nöje att läsa! Uppskattar verkligen dina texter och resonemang.

SvaraRaderaMvh

Hej Rasmus och tack för din kommentar!

RaderaÖnskar dig en slapp helg.

/Sofokles

MYCKET bra! Föredrar själv ICAs cider framför Kopparbergs, om den inte ska innehålla alkohol förstås. Då har jag inget val.

SvaraRaderaHar funderat länge på att köpa aktien. Mycket bra läsning.

Hej Soffe och tack för din kommentar.

RaderaKul att du har intresse för bolaget. Se bara till att läsa på och göra din egen analys. Annars finns risken att det inte går som man hade hoppats/tänkt sig (talar av egen erfarenhet).

Jag önskar dig en skön helg.

/Sofokles