Idag, måndagen den 2 september, valde jag att för första gången öka mitt befintliga innehav i Central Asia

Metals PLC (CAML) med cirka 40 %. Bolaget tuffar på mycket bra givet de förutsättningar

som råder i världen. Likt alla bolag inom gruvnäringen är bolaget utlämnat till

råvarupriser och saknar således en egen och unik pricing power. Det viktiga för

CAML är att fokusera på sin verksamhet och fortsätta bryta och producera till

lägsta möjliga kostnad, vilket jag ser som deras styrka.

I juli anno 2018 skrev

jag en längre analys om bolaget, men jag tog inte min första position

förrän i slutet av mars 2019. När jag gjorde mitt första inköp höll de flesta

råvarornas priser på att sjunka och givet alla rykten om en eventuell konjunkturnedgång

samt handelskonflikten var detta logiskt. Dessa risker ligger fortfarande kvar

och min tanke kring detta är att jag kommer att vara nettoköpare under många,

många år till och om det är vid något tillfälle som bolag likt detta skall

plockas upp, är det vid nedgångar likt dessa. Absolut kan billigt bli billigare

och lika absolut kan vi står inför en sådan lågkonjunktur att det slår Trumps

ständiga lågvattenmärken. Därtill kan Kina och USA fortsätta vara osams om

sandlådans leksaker, men hur längre kommer de att bråka? Förr eller senare

kommer en sorts överenskommelse att skapas och lika förr eller senare kommer

den förväntade lågkonjunkturen att bli det motsatta, dvs. en (ny) högkonjunktur.

Exempel på hur priserna på de

metaller som CAML bryter har sjunkit detta år är:

Zink: -9, 63 %

Bly: -2,18 %

Koppar: -5,35 %

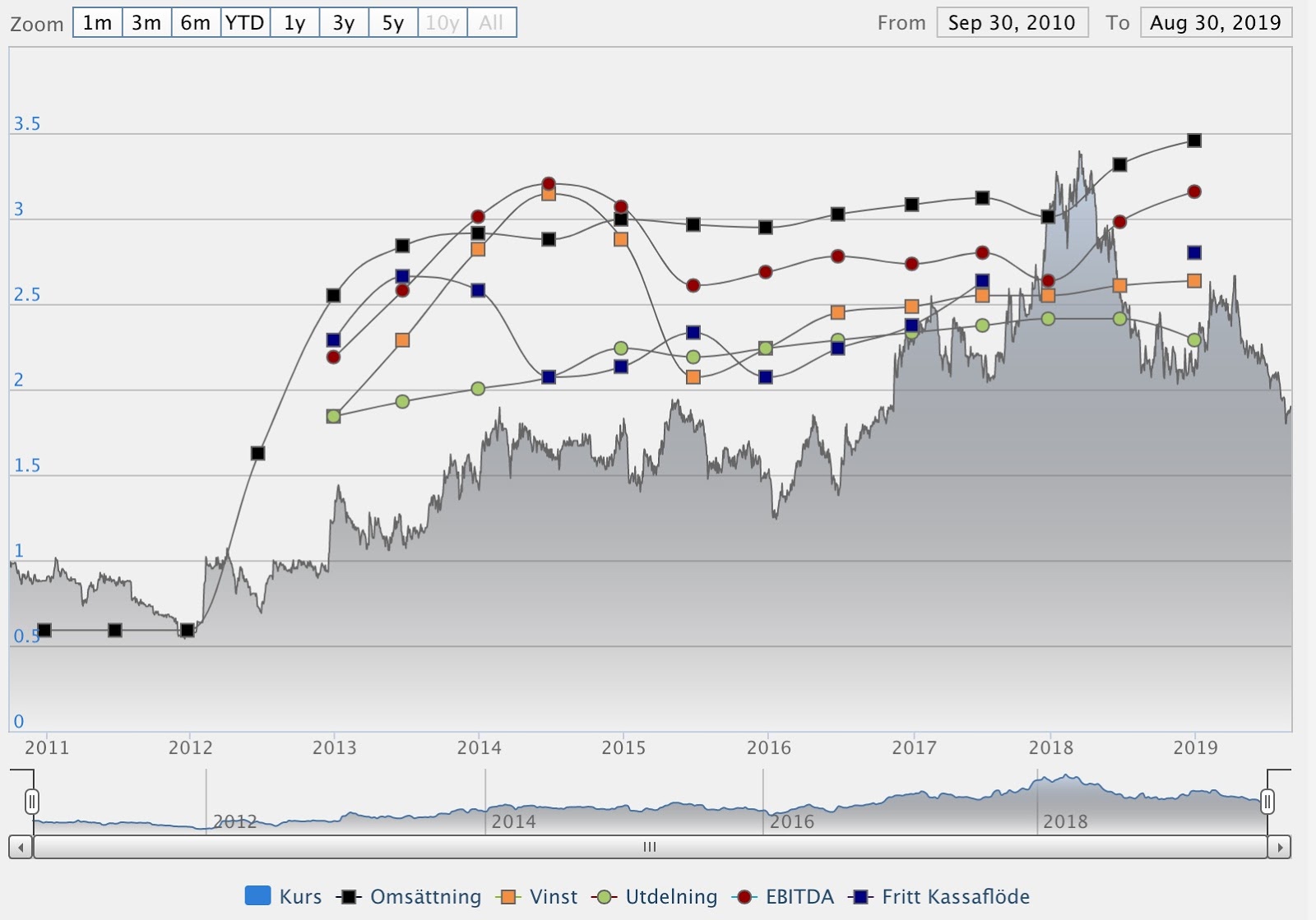

Just nu handlas CAML till ett P/E 7,5

och en EV/EBIT på 6,1. PEG-talet ligger på 0,55, vilket är mycket positivt. Skuldsättningen mätt i nettoskuld/ebita är sund på 0,91 (nettoskuld 20,1 %) och så gäller även soliditeten på 59,3. Bolaget är en högutdelare, men har en

sund utdelningsandel på 60,4 % (FCF/Utdelning 46,6 %). På dagens kurs ligger direktavkastningen

på ca 7,7 %.

|

| Källa: Börsdata |

I år sänkte man utdelningen för att

bekosta ett förvärv och detta finner jag mycket klokt tillika sunt och det visar att

ledningen inte är beredda att ta onödiga lån bara för att bibehålla en hög

utdelning. Jag ser deras ageranden som långsiktigt positiva och hoppas att

samma förfaranden kommer att upprepas om samma situation upprepas.

Att investera i bolag likt detta

och framför allt detta som är ”litet” relativt till jättar som Boliden, BHP,

Rio Tinto med flera är belagt med hög risk och det är inget jag skulle råda den

individ som har problem med volatilitet. Givet osäkerheten som hänger över

branschen likt en tung slöja utgör bolaget enbart 1,2 % av mitt totala portföljsvärde.

Den 17 september kommer bolaget medsin H1 och då får jag se hur branschen tillika bolaget mår.

Observera att inget av det jag skriver skall ses, eller tas, som en sorts rekommendation. All värdepappershandel är förenad med en risk och denna är i hög grad gällande i CAML. Således är det av vikt att du gör din egen analys.

Observera att inget av det jag skriver skall ses, eller tas, som en sorts rekommendation. All värdepappershandel är förenad med en risk och denna är i hög grad gällande i CAML. Således är det av vikt att du gör din egen analys.

Inga kommentarer:

Skicka en kommentar