Det finns många böcker som, på ett eller ett annat sätt, har berört mig. Skönlitterärt kan Jonathan Franzéns böcker, såsom Frihet och Tillrättalägganden, Falcones Katedralen vid havet, Zafóns En ängels lek eller Austers New York-trilogin nämnas, medan det inom "facklitteratur" finns böcker såsom Kahnemans Tänka, snabbt och långsamt, Gladwells David och Goliat: konsten att slåss mot jättar, Mischels Marshmallowtestet: Att bemästra självkontroll, Harris' Lyckofällan samt Hararis Sapiens: en kort historik över mänskligheten. Gällande den sistnämnda kom det att bli en bok som jag verkligen kände "wow" såväl under som efter min läsning. Nu har jag haft förmånen att läsa en liknande och då den är så angelägen för världspolitiska och världsekonomiska spörsmål (läs: makro) ansåg jag den värd att skriva om.

Som historielärare, men även som medmänniska, önskar jag lära alla mina elever om vår historia. Med "vår" syftar jag på människans historia och inte bara den västeuropeiska människans dito. I dag får en majoritet av alla elever i Sveriges skolor läsa om Europas historia i allmänhet, men Sveriges i synnerhet. Den vanligaste kursen som gymnasieelever läser heter "Historia 1b", i vilken Skolverket skriver att ett tydligt fokus skall ligga på epokindelningar och på Sverige och dess utveckling från 1800 och framåt. Utöver detta står även mycket annat, som, vilket är såväl positivt som negativt, kan tolkas väldigt brett och ger lärare och elever möjlighet att tillsammans hitta/identifiera processer som samtliga finner mer intressanta än annat.

Jag är noga med att förhålla mig till Skolverket, men försöker alltid att få eleverna att se "den stora bilden"/"måla med breda penseldrag", genom att gå in på hur det såg ut i Sydamerika medan Europa hade fullt upp med pesten, eller hur det var i Kina medan Hannibal tog sin elefantutflykt i Alperna.

En bok som jag har kommit att använda och som eleverna kommit att uppskatta är Hararis Sapiens: en kort historik om mänskligheten. Detta är en bok som hyllats i de flesta av världens tidningar och andra medier och jag är inte den som skiljer mig, utan anser att det är en mycket välskriven, pedagogisk och viktig bok.

"[...]Ty världen är så mycket större än lilla Europa[...]

En minst sagt lika viktig bok, om än något mer krävande att läsa, är Frankopans alster, Sidenvägarna: en ny världshistoria, som kom ut 2017. Likt Harari ämnar författaren att kasta nya perspektiv på mänsklighetens historia och försöker med det förmå läsaren att kassera det förhärskade västeuropeiska/eurocentriska perspektivet. Ty världen är så mycket större än lilla Europa och faktum som framkommer i alstret är att Europa och "vår" (västerländska) historia är ett litet sidospår från en mycket större och bredare väg. Faktum är att Europa endast har spelat en, i brist på bättre ord, betydande roll mellan 1492 och 1991. Innan och efter dess har mänsklighetens historia vuxit fram och frodats kring den/de vägar som korsar Asien från Istanbul till Beijing. En västerländsk civilisation, i bemärkelsen en rak utvecklingslinje från det antika Grekland till dagens EU-kommission i Bryssel, är inget annat än en illusion, för det är vid Sidenvägen som historia har skrivits. Här har människor, kulturer, religioner, språk, råvaror, kunskaper et cetera träffats och bytt ägare och det är hemtagandet av detta som har skapat "den västerländska civilisationen".

Värdens smältdegel finns inte i Europa eller i USA. När historien studeras är det just i Mellanöstern och när undertecknad vågar sig på att sia om framtiden, tror denne att den "gamla" Sidenvägen kommer att återuppstå och få en allt mer betydande plats. Detta kom den att få efter Sovjetunionens fall, då Västeuropas och de amerikanska släktingarnas världsherravälde började att tappa; ty operation Dessert Storm samt Sovjetunionens fall flyttade maktbalansen tillbaka Sidenvägen. För oss levande under denna tid är det stora och viktiga händelser och det låter nog "konstigt" att det är kring Turkiet och Mellanöstern som nuvarande och framtida frågor inom makt, religion, råvaror, handel et cetera kommer att vara tillika avgöras. Låt ännu en gång applicera de historiska glasögonen, för sett till ett perspektiv på 5000 år var det, som ovan sagts, bara en liten dvala mellan 1492 och 1991 som detta inte skedde.

I boken berättar Frankopan om Kina och dess betydande roll för Sidenvägen, dess uppkomst och överlevnad. Det väldiga landet med sina terrakottakrigare var den största orsaken till vägens uppkomst och de var även de med mest makt och anspråk. Idag, anno 2018, ser vi att detta är på återgående. Landet satsar stort på en mer globaliserad handel och sedan år 2012 har europeiska nyhetsläsare fått ta del av det faktum att landet satsar enorma mängder kapital på att bygga en ny Sidenväg. Det rör sig om en budget på 900 miljarder dollar, vilket får Marshalhjälpen, med sina dryga 12 miljoner dollar (ej inflationsjusterat), att framgå som korvören, och samarbete mellan närvarande länder i området kring Mellanöstern.

I samband med detta projekt har Kinas högsta ledare, Xi Jinping, gått ut och sagt att de hävdar att bygga en "öppen plattform av samarbete för att upprätthålla och växa världsekonomin". Ett utdrag från DN:s artikel 2017-14-05 lyder:

”Kinas högste ledare Xi Jinping lovade på ett toppmöte på söndagen 124 miljarder dollar till den nya ”frihandels- och fredssatsningen” som ska etablera Kina som det nya globala ledarlandet, efter att USA:s president Donald Trump gått in för att säga upp frihandelsavtal och lanserat sin ”USA först”-politik. Kina har lanserat det som kallas för den nya Sidenvägen för att öka handelsutbytet mellan Asien, Afrika och Europa. Planerna sockras med miljarder av dollar i infrastruktursatsningar på främst kommunikationer. Tanken är att bygga ”handelskorridorer” mellan kontinenterna, både på land och till sjöss. Det handlar om landsvägs-, järnvägs- och sjötransporter. Järnvägar byggs i många länder, och i enorm takt. På ett toppmöte i Peking i Kina på söndagen, med företrädare och ledare från hela världen, sade Xi Jinping att syftet var att bygga en ”öppen plattform av samarbete för att upprätthålla och växa världsekonomin”

Det kommer att ta en lång tid innan allt är klart och på plats, men trenden är tydlig; Sidenvägen är på väg att återuppstå ur sin dvala på cirka 500 år och detta blir allt tydligare då USA, med deras protektionism, vilket enbart kan ses som ett desperat försök att hävda sig, spelar en löjeväckande teater. Undertecknad har svårt att inte jämför med en tonåring, som först tror sig ha haft trumf på hand men sedan inser att föräldrarna och de äldre har haft rätt under hela tiden. I ilska, aggression tillika med uppfattningen att alla är emot honom, springer han till sitt rum, slår igen dörren, sätter på America: F**k Yeah och vägrar komma ut förrän alla andra rättar sig efter honom. Det hela blir så synligt i boken; det är same same but different i den bemärkelsen att sidenet och guldet har bytts till olja och elektronikvaror och att viktiga personer, som har försökt att ingripa tillika ändra till sin egen fördel, såsom Bush, Trump och Djingis Khan, bara är utanpåverk som enbart följer strömmen.

Betänk; i över femtusen år har det funnits kungar, drottningar, mäktiga människor, som alla har velat ta över, ändra, flytta eller förstöra Sidenvägen. Frånsett den omtalade dvalan mellan 1492 och 1991 har ingen lyckats och när vi nu ser hur vägen återigen kallar, är det inte svårt att inse hur maktlös människan som individ är över denna fascinerande skapelse.

Det finns så många talande och träffande exempel i boken och hur handel, makropolitiska och ekonomiska frågor koncentrerats kring denna punkt; denna punkt som är globaliseringen personifierad. Då Frankopan är britt, är såklart tonen därefter men den torrhet, som vanligen karaktäriserar detta regnälskade land (haha. Torrhet... regn...ha. Ha...) ger bara boken och informationen en härlig klang. Exempel som hur en stamhövding i Mongoliet lyckas förena sina grannar, vilket gör att romarriket faller eller att ågra spanska erövrare slår ihjäl den aztekiske kejsaren och det blir inflation i Kina(!) är bara två av flera.

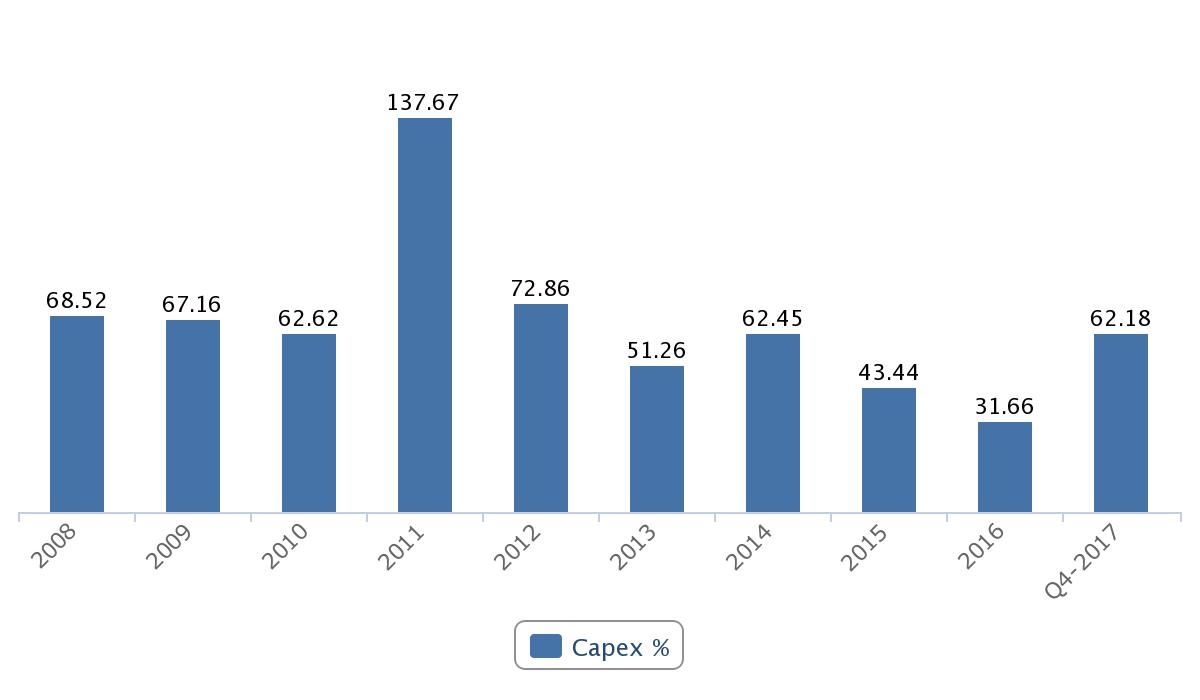

Med risk att få FI på mig vågar jag komma med ett köpråd på en produkt som är rimligt värderad. Se timmarna som du kommer att lägga ned i denna som njutningsfull capex. Boken Sidenvägarna: En ny världshistoria är förvisso inte lika lättläst som Hararis Sapiens: en kort historik om mänskligheten och ej heller lika kort. Emellertid ger de dryga 650 sidorna kunskaper, insikter och känslor av att förstå, som få andra böcker gör. Den har en given plats jämte Marius - Roms tredje grundare!

Värdens smältdegel finns inte i Europa eller i USA. När historien studeras är det just i Mellanöstern och när undertecknad vågar sig på att sia om framtiden, tror denne att den "gamla" Sidenvägen kommer att återuppstå och få en allt mer betydande plats. Detta kom den att få efter Sovjetunionens fall, då Västeuropas och de amerikanska släktingarnas världsherravälde började att tappa; ty operation Dessert Storm samt Sovjetunionens fall flyttade maktbalansen tillbaka Sidenvägen. För oss levande under denna tid är det stora och viktiga händelser och det låter nog "konstigt" att det är kring Turkiet och Mellanöstern som nuvarande och framtida frågor inom makt, religion, råvaror, handel et cetera kommer att vara tillika avgöras. Låt ännu en gång applicera de historiska glasögonen, för sett till ett perspektiv på 5000 år var det, som ovan sagts, bara en liten dvala mellan 1492 och 1991 som detta inte skedde.

|

| Peter Frankopan |

I boken berättar Frankopan om Kina och dess betydande roll för Sidenvägen, dess uppkomst och överlevnad. Det väldiga landet med sina terrakottakrigare var den största orsaken till vägens uppkomst och de var även de med mest makt och anspråk. Idag, anno 2018, ser vi att detta är på återgående. Landet satsar stort på en mer globaliserad handel och sedan år 2012 har europeiska nyhetsläsare fått ta del av det faktum att landet satsar enorma mängder kapital på att bygga en ny Sidenväg. Det rör sig om en budget på 900 miljarder dollar, vilket får Marshalhjälpen, med sina dryga 12 miljoner dollar (ej inflationsjusterat), att framgå som korvören, och samarbete mellan närvarande länder i området kring Mellanöstern.

I samband med detta projekt har Kinas högsta ledare, Xi Jinping, gått ut och sagt att de hävdar att bygga en "öppen plattform av samarbete för att upprätthålla och växa världsekonomin". Ett utdrag från DN:s artikel 2017-14-05 lyder:

”Kinas högste ledare Xi Jinping lovade på ett toppmöte på söndagen 124 miljarder dollar till den nya ”frihandels- och fredssatsningen” som ska etablera Kina som det nya globala ledarlandet, efter att USA:s president Donald Trump gått in för att säga upp frihandelsavtal och lanserat sin ”USA först”-politik. Kina har lanserat det som kallas för den nya Sidenvägen för att öka handelsutbytet mellan Asien, Afrika och Europa. Planerna sockras med miljarder av dollar i infrastruktursatsningar på främst kommunikationer. Tanken är att bygga ”handelskorridorer” mellan kontinenterna, både på land och till sjöss. Det handlar om landsvägs-, järnvägs- och sjötransporter. Järnvägar byggs i många länder, och i enorm takt. På ett toppmöte i Peking i Kina på söndagen, med företrädare och ledare från hela världen, sade Xi Jinping att syftet var att bygga en ”öppen plattform av samarbete för att upprätthålla och växa världsekonomin”

"[...]Sidenvägen är på väg att återuppstå[...]

Det kommer att ta en lång tid innan allt är klart och på plats, men trenden är tydlig; Sidenvägen är på väg att återuppstå ur sin dvala på cirka 500 år och detta blir allt tydligare då USA, med deras protektionism, vilket enbart kan ses som ett desperat försök att hävda sig, spelar en löjeväckande teater. Undertecknad har svårt att inte jämför med en tonåring, som först tror sig ha haft trumf på hand men sedan inser att föräldrarna och de äldre har haft rätt under hela tiden. I ilska, aggression tillika med uppfattningen att alla är emot honom, springer han till sitt rum, slår igen dörren, sätter på America: F**k Yeah och vägrar komma ut förrän alla andra rättar sig efter honom. Det hela blir så synligt i boken; det är same same but different i den bemärkelsen att sidenet och guldet har bytts till olja och elektronikvaror och att viktiga personer, som har försökt att ingripa tillika ändra till sin egen fördel, såsom Bush, Trump och Djingis Khan, bara är utanpåverk som enbart följer strömmen.

Betänk; i över femtusen år har det funnits kungar, drottningar, mäktiga människor, som alla har velat ta över, ändra, flytta eller förstöra Sidenvägen. Frånsett den omtalade dvalan mellan 1492 och 1991 har ingen lyckats och när vi nu ser hur vägen återigen kallar, är det inte svårt att inse hur maktlös människan som individ är över denna fascinerande skapelse.

[...]Några spanska erövrare slår ihjäl den aztekiske kejsaren[...]

Det finns så många talande och träffande exempel i boken och hur handel, makropolitiska och ekonomiska frågor koncentrerats kring denna punkt; denna punkt som är globaliseringen personifierad. Då Frankopan är britt, är såklart tonen därefter men den torrhet, som vanligen karaktäriserar detta regnälskade land (haha. Torrhet... regn...ha. Ha...) ger bara boken och informationen en härlig klang. Exempel som hur en stamhövding i Mongoliet lyckas förena sina grannar, vilket gör att romarriket faller eller att ågra spanska erövrare slår ihjäl den aztekiske kejsaren och det blir inflation i Kina(!) är bara två av flera.

Med risk att få FI på mig vågar jag komma med ett köpråd på en produkt som är rimligt värderad. Se timmarna som du kommer att lägga ned i denna som njutningsfull capex. Boken Sidenvägarna: En ny världshistoria är förvisso inte lika lättläst som Hararis Sapiens: en kort historik om mänskligheten och ej heller lika kort. Emellertid ger de dryga 650 sidorna kunskaper, insikter och känslor av att förstå, som få andra böcker gör. Den har en given plats jämte Marius - Roms tredje grundare!

|

| Produktplacering... |