En av de nyaste medlemmarna bland de amerikanska utdelningsaristokraterna är Caterpillar Inc. (CAT), och som kommer att framkomma nedan är bolaget förvisso ett extremt cykliskt sådant, men detta till trots går det inte att inte imponeras över hur de har klarat hinder av olika slag i allmänhet, men finanskrisen 2008 i synnerhet. Är detta ett bolag som har mer än kattens nio liv?

Caterpillar blev i början av anno 2019 medlem i den, av många bolag eftertraktade, aristokratfamiljen, vilket är de bolag som har höjt sin utdelning i minst 25 år i rad. Att höja i 25 år i rad är en bedrift som, givet att bolagets finansiella position aldrig riskeras via utdelnigslån e.d., en fin bedrift och kanske kan man hävda att det är en extra imponerande bedrift av ett sådant cykliskt bolag som CAT(?). Den stora anledningen till att bolaget har lyckats är dels de stabila och återkommande kassaflödena, dels att ledningen aldrig har låtit sig påverkas av att riskera balansräkningen på mindre bra och lyckade satsningar.

Caterpillar blev i början av anno 2019 medlem i den, av många bolag eftertraktade, aristokratfamiljen, vilket är de bolag som har höjt sin utdelning i minst 25 år i rad. Att höja i 25 år i rad är en bedrift som, givet att bolagets finansiella position aldrig riskeras via utdelnigslån e.d., en fin bedrift och kanske kan man hävda att det är en extra imponerande bedrift av ett sådant cykliskt bolag som CAT(?). Den stora anledningen till att bolaget har lyckats är dels de stabila och återkommande kassaflödena, dels att ledningen aldrig har låtit sig påverkas av att riskera balansräkningen på mindre bra och lyckade satsningar.

I sin första kvartalsrapport för räkenskapsåret 2019 höjde CAT sin utdelning med 20 %, vilket gör att nuvarande direktavkastning ligger på cirka 3,2 %. I svenska mått mätt kan detta te sig som en relativ låg siffra, då snittet på OMX just nu ligger kring 4 %. Dock vill jag hellre lyfta fram och jämföra det med snittet i USA, givet att det är där som bolaget är noterat. I den jämförelsen är 3,2 % cirka 1 procentenhet högre.

Bolaget – en kort översikt

Caterpillar grundades 1925 och konkurrerar idag inom tillverkning och försäljning av bygg- och gruvutrustning. Företaget tillverkar också kompletterande industriprodukter som dieselmotorer och gasturbiner. Caterpillar genererar en årlig omsättning på 58 miljarder dollar och aktien har ett marknadsvärde på 77 miljarder dollar, vilket gör det till en av de största industrilagen. Bland de svenska konkurrenterna ses Volvo och Epiroc.

Industrisegmentet har, på global basis, kämpat under de senaste åren. Detta då rädslan för en konjunktursavmattning tillika nedgång har hängt likt en tung slöja över branschen. Detta har gjort att värderingsmultiplarna har sjunkit och mer ofta än sällan tycks analytiker, de s.k. ”experterna”, ta ut svängarna mer än nödvändigt.

Caterpillar är särskilt beroende av råvarupriser av alla dess slag, från metaller till grödor, vilket gör att rädslan för en konjunktursnedgång har drabbat aktiekursen betydligt de senaste åren. Jag vill dock hävda att aktien, ur ett historiskt perspektiv samt utifrån de prognoser som bolaget själva har kommunicerat, att det kan finnas en hyfsad "okej" ingångsnivå kring nuvarande kurs.

Caterpillar redovisade fjärde kvartalets resultat den första januari 2019 och resultaten var starka. Intäkterna ökade med 11 % under fjärde kvartalet till 14,3 miljarder dollar, och tillväxten var bred över alla segment. Det var således inte en del av bolaget som var extra stark och med det bar upp övriga. Byggsegmentet gav en ökning av omsättningen med 8 %, medan resurssegmentets omsättning ökade med 21 % och energi och transport ökade sin topline med 11 %.

Okej, något sämre var det hos företagets finansiella tjänster, som ”bara” hade en intäktsökning om 4 %, men totalt sett var fjärde kvartalet enormt bra från ett intäktsperspektiv.

|

| Källa: Q4- och årsrapport 2018 |

För helåret (2018) var resultatet ännu bättre, då topline ökade med 20 %, medan det justerade resultatet per aktie ökade med 63 %. Vinsten per aktie, mätt i USD, ökade till 11,22 USD var bland bolagets bästa och ett nytt rekord, vilket knappast är vad man kan förvänta sig baserat på hur aktiekursen har uppfört sig nyligen, Trump och handelsavtalet till trots.

Caterpillar är dock inte bara en solskenshistoria sätt till vinst och omsättning, utan dess rörelsemarginaler fortsätter att öka, vilket har hjälpt enormt med tillväxten per aktie i 2018.

|

| Källa: Q4- och årsrapport 2018 |

Som framkommer på ovan bild lyckades Caterpillar öka rörelseresultatet med svindlande 86 %. Detta trots vissa oförutsedda och tråkiga kostnadsökningar under året. Försäljnings-, generella och administrativa kostnader samt kostnader för forskning och utveckling ökade, vilket innebär att 249 miljoner dollar av rörelseresultatet avlägsnades under 2018. Högre material- och fraktkostnader tog bort ytterligare 444 miljoner dollar.

En starkare försäljning och bättre prisutveckling var dock mer än tillräckligt för att kompensera dessa kostnader och rörelseresultatet ökade från 4,46 miljarder dollar till 8,29 miljarder dollar året innan. Caterpillars lång- och mångåriga arbete med att ständigt arbeta på att trimma kostnaderna och öka marginalen ter sig lyckas mycket bra, vilket 2018 tydligt bevisar.

Den amerikanska industrijätten är inte bara en vinsttillväxthistoria, då den ger tillbaka miljarder dollar av kontanter årligen till aktieägarna via utdelning och återköp. Bolaget återköpte 3,8 miljarder aktier i 2018, varav nästan hälften köptes i fjärde kvartalet, då kursen var mycket nedtryckt.

|

| Källa: Q4- och årsrapport 2018 |

Ledningen har väglett för $ 11,75 till $ 12,75 i vinst per aktie för räkenskapsåret 2019, vilket motsvarar en potentiellt tillväxt på 5 % till 14 % %. Caterpillar ser opportunistiskt på en fortsatt omsättningstillväxt, inklusive bättre prissättning, samt lägre ersättningskostnader, i kombination med mer återköp av aktier.

Dock finns det sällan (aldrig?) något gott som ej för med sig något ont och bolaget ser en högre skattesats och högre tillverkningskostnader. Med ovan som utgångspunkt finns fog för att räkna med en VPA på $ 12,25.

Tillväxtutsikter

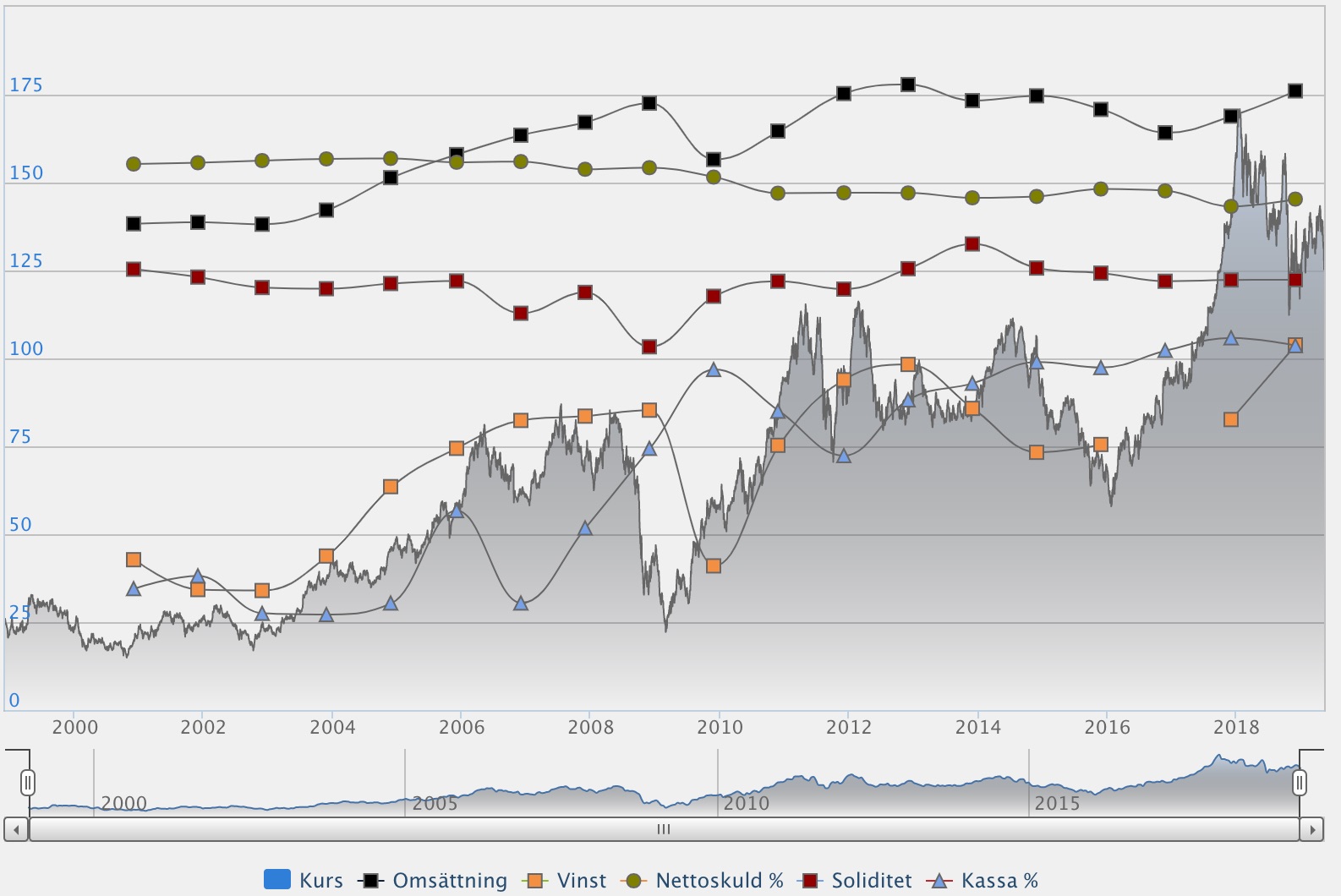

Caterpillar är, som ovan har kommunicerats, nära knuten till den globala ekonomin, konjunkturen och med det råvaropriser. Dess kunder extraherar resurser från moder jord samt bygger en mängd olika byggnader, vilket gör att ekonomisk tillväxt är nyckeln till fortsatt expansion. Detta leder till en ganska extrem konjunktur i Caterpillars resultat, vilket framkommer då de historiska nyckeltalen analyseras.

Trots mer baisade prognoser och rop på "varg", tycks Caterpillar köra på likt vore de Hercules. Detta då deras kunder fortfarande spenderar och investerar i syfte att jaga ännu svartare siffror på sista raden. Gruvbolagen expanderar sina verksamheter eftersom råvarupriserna fortsatt är bra och stabila, och byggandet fortsätter att expandera i USA, Kina och andra viktiga marknader runt om i världen.

Vidare har Caterpillars egna kostnadsbesparingsåtgärder drivit rörelsemarginaler högre i åratal.

Bolagets stigande kassaflöden ger möjligheten att investera i den egna verksamheten när det är nödvändigt, men också att ge pengar tillbaka till aktieägarna via såväl återköp som utdelningar.

Denna bild visar ledningens antaganden när det gäller de stora slutmarknaderna för 2019. Som framkommer är den mer opportunistisk än dess antonym. Samtliga tre av bolagets stora segment tycks ha medvind och infrias detta kommer VPA:n för 2019 att nå historiska mått.

Konkurrensfördelar och historik från finanskrisen

Konkurrensfördelar inom industriella applikationer/produkter är svårt att uppnå för de produkter som Caterpillar här. Även om de har sitt ”eget”, har Volvo, Epiroc och andra konkurrenter snarlika produkter, där ingen är så bra att de andra framstår som det sämsta och icke-önskade alternativet. Emellertid har Caterpillar något som få andra bolag och konkurrenter här: sin storlek, sin geografiska spridning och med det sin kontakt med slutkunder överallt i världen.

Dess globala närvaro ger en viss diversifiering av intäkterna per segment och industri, men också geografiskt, vilket har tjänat dem bra de senaste åren. Dess skala ger också möjligheten att utnyttja rörliga kostnader per enhet, vilket ökar marginalerna.

Dock är inte Caterpillar immun från recessioner, eftersom avmattningar i världsekonomin åtföljs i allmänhet av lägre råvarupriser och sänkning av utgifter på de flesta projekt som världens aktörer arbetar med. Dessa faktorer gjorde ett stort avtryck på Caterpillars bottom-line under den stora finanskrisen, då intäkterna, mer eller mindre, krossades. Dock skall tilläggas att detta enbart var under en kort, förvisso krävande, tid.

Caterpillars VPA under den stora finanskraschen var nedan:

- • 2007 var resultat per aktie 5,32 USD

- • 2008 var resultat per aktie 5,71 USD (7 % ökning)

- • 2009 var vinst per aktie 1,43 USD (75 % nedgång)

- • 2010 var vinst per aktie 4,15 USD (190 % ökning)

Smärtan av finanskrisen och med den en lågkonjunktur satt kvar i cirka ett år, och redan vid anno 2011 hade de uppnått samma VPA som innan Lehman Brothers hade fallit. Det är inget annat än imponerade givet att bolagets mellannamn stavas "cykliskt".

Kommer nästa lågkonjunktur att slå likadant och kommer bolaget att klara utdelning och sedan återfå en VPA så snabbt? Det är, såklart, omöjligt att säga och även om ordspråket säger att historien tenderar att återupprepas, är jag mer av uppfattningen att den mer rimmar.

När jag har läst årsrapporterna från 2008 samt 2009 är det "långsiktighet", "stabilitet" och "lugn", som är de begrepp som jag finner passande att beskriva det som kommuniceras. Ordförande berättar om utmaningar men låter sig inte skylla på dem, utan basunerar att fokus skall ligga på lösningarna till dessa.

"2008 was a tale of two years. For the first nine months, the boom that began in 2004 rolled on. We were driven by solid growth in the developing economies that was supported by good global demand from the mining and energy sectors as commodity prices encouraged new equipment investment […] Despite this precipitous downturn, Team Caterpillar delivered a record year in 2008. Sales and revenues topped $51 billion, exceeding our 2010 goal of $50 billion two years ahead of schedule. Profit per share was also a record at $5.66 […]” (James W. Owens, årsrapport 2008, s 28 f.).

"Over the course of many years, Caterpillar has forged a strong reputation for performance and financial strength in both good and challenging times. Despite a 37-percent decrease in sales and revenues, we delivered a profit, improved our balance sheet, upheld our mid-A credit rating, maintained the dividend and contributed to employee pension plans. Delivering these results and maintaining our financial strength was important to the long-term success of Caterpillar and, of course, our employees, dealers, suppliers, customers and stockholders [...]" (James W. Owen, årsrapport 2009 s 3 f.).

När jag har läst årsrapporterna från 2008 samt 2009 är det "långsiktighet", "stabilitet" och "lugn", som är de begrepp som jag finner passande att beskriva det som kommuniceras. Ordförande berättar om utmaningar men låter sig inte skylla på dem, utan basunerar att fokus skall ligga på lösningarna till dessa.

"2008 was a tale of two years. For the first nine months, the boom that began in 2004 rolled on. We were driven by solid growth in the developing economies that was supported by good global demand from the mining and energy sectors as commodity prices encouraged new equipment investment […] Despite this precipitous downturn, Team Caterpillar delivered a record year in 2008. Sales and revenues topped $51 billion, exceeding our 2010 goal of $50 billion two years ahead of schedule. Profit per share was also a record at $5.66 […]” (James W. Owens, årsrapport 2008, s 28 f.).

"Over the course of many years, Caterpillar has forged a strong reputation for performance and financial strength in both good and challenging times. Despite a 37-percent decrease in sales and revenues, we delivered a profit, improved our balance sheet, upheld our mid-A credit rating, maintained the dividend and contributed to employee pension plans. Delivering these results and maintaining our financial strength was important to the long-term success of Caterpillar and, of course, our employees, dealers, suppliers, customers and stockholders [...]" (James W. Owen, årsrapport 2009 s 3 f.).

Värdering och förväntad avkastning

Caterpillars nuvarande P/E är cirka 12,8, vilket är ”lågt” räknat på en kommande VPA på 12,25 USD. Inklusive utdelningar och kurstillväxt bör ett rimligt scenario vara cirka 8 % i totalavkastning kommande år.

Du kan se en uppdelning av Caterpillars historiska pris-till-resultat-förhållanden i tabellen nedan:

Baserat på de faktorer som ovan har diskuterats ovan ser vi en total tillväxt på VPA på 6,2% per år kommande 3 år. Detta kommer att härröra från en kombination av intäktstillväxt, marginalexpansion och det stora återköpsprogrammet. De globala hinder som finns i en avmattning i ekonomin tillika konjunkturen står bolaget robust, men visst lämnar balansräkningen lite mer att önska. Speciellt deras skuld, men när denna studeras i ett historiskt perspektiv är den vare sig hög eller låg och då bolaget hittills har klarat av nuvarande nivå bör man utgå från att de även fortsätter att göra det(?).

Utdelningshöjningar mätt i procent

|

| Källa: Börsdata |

|

| Källa: Börsdata |

|

| Källa: Börsdata |

Utdelningshöjningar mätt i procent

12 månader

|

3 år

|

5 år

|

10 år

|

8 %

|

3,7 %

|

11,5 %

|

8,7 %

|

Slutgiltiga tankar

Caterpillar erbjuder hyfsade skäl att idag trycka på ”köp” och det som lockar mest är nog direktavkastningen på +3 %, en direktavkastning som även har en 25-årig historik av höjningar. Utbetalningsgraden är mindre än en tredjedel av resultatet, så dess utdelning bör ses som långsiktig hållbar.

Historiken visar att de har klarat såväl slag över som under bältet och i och med deras storlek bör de vara en spelare som finns kvar om 10, 15, 20 och 50 år. Det skulle inte förvåna mig att vi inom 15-20 år ser en maskin på månen, eller t.o.m. Mars, på vars hölje Caterpillar skiner.

Nuvarande värdering är inte att betrakta som vare sig hög, eller låg, men med ett P/E på 12,4 och ett PEG på 0,13 känns det inte så fasansfullt dyrt. Förvisso har de en relativt hög skuld, men denna har alltid varit på dessa nivåer och bolaget har visat att de med bravur klarar av att hantera den.

Är detta ett bolag som har mer än nio liv, eller lever de just nu sitt sista?

Nuvarande värdering är inte att betrakta som vare sig hög, eller låg, men med ett P/E på 12,4 och ett PEG på 0,13 känns det inte så fasansfullt dyrt. Förvisso har de en relativt hög skuld, men denna har alltid varit på dessa nivåer och bolaget har visat att de med bravur klarar av att hantera den.

Är detta ett bolag som har mer än nio liv, eller lever de just nu sitt sista?

Hur stor har utdelningsandelen varit? Att hålla nere utdelningen vid goda år måste vara den lättaste vägen för ett cykliskt bolag att alltid kunna höja.

SvaraRaderaHej och tack för din kommentar!

RaderaBra fråga!

Utdelningsandelen har som max varit cirka 42 % och som minst 23 %.

Mvh

Sofokles