Att investera i denna essentiella källa är något som inte bara ger dig möjlighet att "skryta" om dina innehav på vilken middagsbjudning som helst, och detta torde gälla allra mest på hipster-söder, utan det torde också ge dig möjlighet till en bra totalavkastning givet att du inte investerar i ett förhoppningsbolag.

En tanke som länge har funnits hos mig är om det finns några "hackor och spadar" inom detta segment och ett av de bolag som här har väckt mitt intresse är Xylem , som tidigare har presenterats hos Z2036. Beträffande val av bolagsnamn - Xylem - vill jag inte ens våga mig på hur detta ansågs som ett "bra och passande"...

Vad gör bolaget och vad är dess verksamhet?

Xylem är ett globalt ledande företag inom vattenteknik som arbetar för att lösa den viktiga vattenfrågan genom att skapa innovativa och smarta tekniklösningar som uppfyller världens behov inom vatten, avloppsvatten och energi. I en värld med ständigt växande utmaningar som klimatförändringar, urbanisering och krav på energieffektivisering, levererar Xylem innovativa vattentekniklösningar under hela vattnets livscykel.

På sin hemsida har bolaget en mycket pedagogisk tillika beskrivande video om sin affärsverksamhet samt det "problem" som mänskligheten står inför, för vi står inför ett problem. I takt med ett allt varmare klimat, uttorkade sjöar och hav vars salthalter ökar snabbare än ränta-på-ränta-effekten, klimatflyktingar et cetera, kommer tillgången till drickbart vatten att öka för varje år.

Var är bolaget verksamt och hur stor är arbetsstyrkan?

Var är bolaget verksamt och hur stor är arbetsstyrkan?

Företaget bedriver verksamhet i mer än 150 länder och har sitt huvudkontor i Rye Brook, New York. Antalet anställda, över hela världen, är norr om 2 500.

Produkter och tjänster som bolaget tillhandahåller

Xylem erbjuder ett brett sortiment av produkter, system och lösningar, vilka är utformade för att effektivt uppfylla behoven och utmaningen med behandling av vatten och avloppsvatten genom allt från smartare luftning till avancerad filtrering och kemikaliefri desinficering.

Genom varumärken som varit "betrodda" (allt är, när det kommer till kritan, relativt) under flera decennier kan Xylem erbjuda hundratals lösningar med stöd av ett omfattande och integrerat utbud av tjänster, som har utformats för att se till att utrustning för behandling av vatten och avloppsvatten ska fungera så bra som möjligt. För att nämna några av många tjänster tillika produkter kan pumpar, pumpstationer och tryckstegringsanläggningar, blåsmaskiner och luftningssystem, omrörare, dränkbara vattenturbiner, el och automatik samt den viktiga servicedelen lyftas fram (för samtliga produkter/tjänster, se denna länk).

Emellertid kan frågan ställas om Xylem är ett sådant fantastiskt bolag? Kursen har stigit mer än vad underliggande fundamenta har gjort och när nyckeltalen studeras bedömer jag att det ser dyrt ut, riktigt dyrt. Ja, de ligger rätt i tiden, megatrenderna talar för dem likväl demografin, men verksamheten utveckling gör inte kursutvecklingen rättvisa, eller läser jag fel?

Företaget har solida långsiktiga tillväxtutsikter på grund av det ökade behovet globalt för att tillhandahålla vatten för tillväxt i/av tillväxtmarknadspopulationer; ersätta åldrande infrastruktur i den utvecklade världen med smarta vattennätverk samt att möta allt strängare miljöstandarder.

Företagsledningen är engagerad i kontinuerlig förbättring, och produktivitetsvinster börjar att göra aktien ser bra ut på relativt det fria kassaflödet.

|

| Lite axplock från Bokslutet anno 2018 |

På en medellång sikt förutspår Xylems ledning en organisk omsättningstillväxt i intervallet 4-6 %, men på en underliggande grund är tillväxten på tillväxtmarknaden betydligt högre. Dessutom har VD, Patrick Decker, konstruerat en refokusering av Xylems strategi mot nyckelmarknaderna i Kina, Indien, Mellanöstern och Sydostasien.

Det är bra nyheter, eftersom tillväxten i dessa marknader är av betydande börd och är den del av verksamheten som bidrar med höga tillväxtsiffror: ”Vi förväntar oss att fortsätta att se tvåsiffrig tillväxt i dessa delar av världen och hög ensiffrig tillväxt på tillväxtmarknader totalt sett." (Decker, EPG-konferensen).

Emellertid handlar inte bara om tillväxtmarknader, för i mer utvecklade länder finns det också ett behov av att ersätta åldrande infrastruktur och vattennät över hela världen kan dra nytta av ny, smart teknik. Nedan tårta visar hur fördelningen ser ut.

|

| Lite axplock från Bokslutet anno 2018 |

Till exempel uppskattar Decker att cirka 25 % till 60 % vatten från/genom ”utilities” försvinner på grund av en kombination av läckage, stöld och felaktig mätning, vilket är ett problem som länge existerat inom industrin. Detta ger en stor möjlighet för Xylem att expandera sin försäljning av produkter, som t.ex. smarta mätare och infrastrukturanalyslösningar. För dessa produkter och inom detta segment av bolagets rörelse ökar intäkterna årligen med dubbelsiffriga procentsatser.

Dessutom gynnas företag som Xylem av regeringar som börjar införa strängare miljöbestämmelser kring vattenbehandling, vilket allt fler stater kommer att göra de närmaste åren.

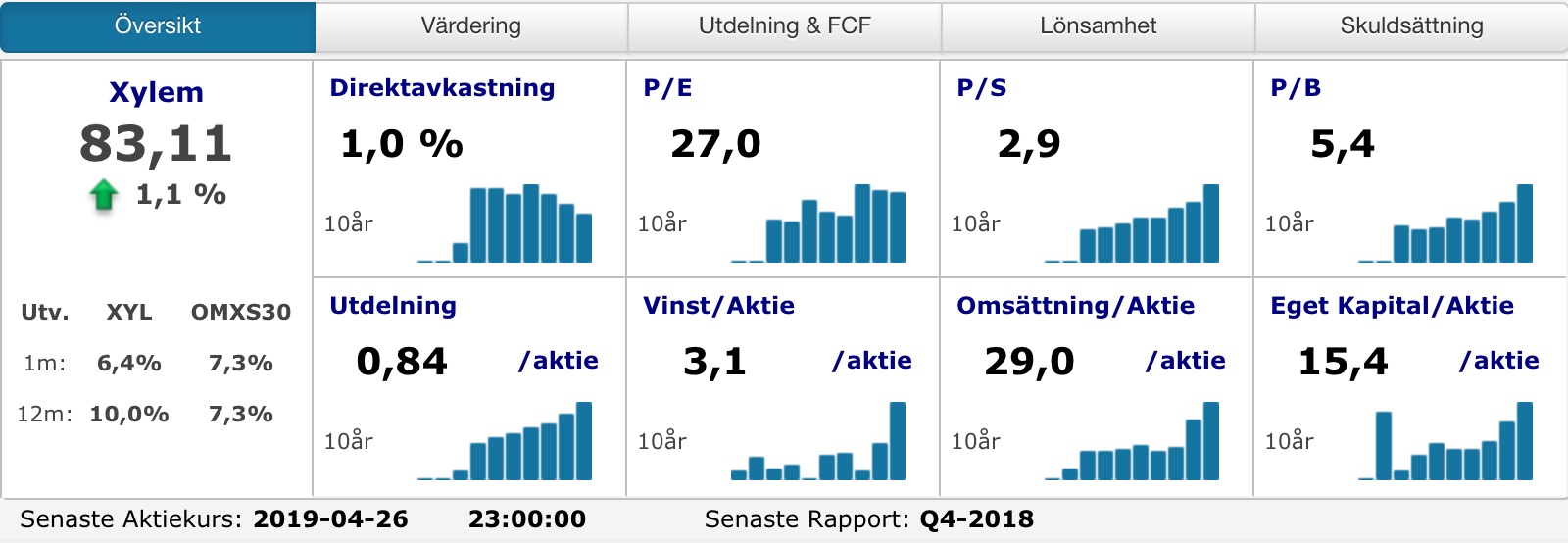

Nykeltal

Nuvarande värdering, P/E 27, är hög, men likt bolag som växer snabbt och kraftigt är detta inget som tillhör undantagen. Således är det viktigt att själv läsa på och värdera om bolaget kan växa in i värderingen och, vilket är lika viktigt, hur snabbt detta kan ske. Att köpa bolag med höga värderingar och som växer snabbt har mer ofta än sällan varit associerat med högre risk än att applicera Grahams strategi. Emellertid skall sägas att det också framkommer att vissa av dessa snabbväxande och högt värderade bolag är och förblir vinnare, ty bra bolag tenderar att vara bra och mediokra bolag tenderar att vara just det; mediokra.

Emellertid kan frågan ställas om Xylem är ett sådant fantastiskt bolag? Kursen har stigit mer än vad underliggande fundamenta har gjort och när nyckeltalen studeras bedömer jag att det ser dyrt ut, riktigt dyrt. Ja, de ligger rätt i tiden, megatrenderna talar för dem likväl demografin, men verksamheten utveckling gör inte kursutvecklingen rättvisa, eller läser jag fel?

Likt allt kommer jag använda mig av Börsdata för att presentera de nyckeltal som jag håller något högre än andra.

Ledning

Bolagets styrelse förefaller ha en bred kompetens och ordförande, Markos I. Tambakeras, har en gedigen historik på bolaget och har varit med under såväl 2001-bubblan som krisen 2008.

Nuvarande VD, Decker, har haft sin position sedan 2014 och under hans tid har bolaget utvecklas väl, dock ej, enligt min åsikt, så väl som aktiekursen visar. Under sig har han flera medarbetare som ömsom har en lång historik på Xylem, ömsom dess antonym. Emellertid bedöms alla ha bra och breda kunskaper att ratta bolaget.

Ledning

Bolagets styrelse förefaller ha en bred kompetens och ordförande, Markos I. Tambakeras, har en gedigen historik på bolaget och har varit med under såväl 2001-bubblan som krisen 2008.

Nuvarande VD, Decker, har haft sin position sedan 2014 och under hans tid har bolaget utvecklas väl, dock ej, enligt min åsikt, så väl som aktiekursen visar. Under sig har han flera medarbetare som ömsom har en lång historik på Xylem, ömsom dess antonym. Emellertid bedöms alla ha bra och breda kunskaper att ratta bolaget.

Slutsats

Xylem är ett bolag som jag kommer att placera på min bevakningslista. Ett stabilt kassaflöde, en stigande utdelning tillsammans med en låg utdelningsandel borgar för att ett innehav här kan bli en framtida kassako. Dock är nuvarande värdering hög och jag tror att mycket av detta beror på att vatten, tillsammans med miljö och hållbarhetstänk, dvs. det som är "det nya svarta" har en roll att spela här.

Vad är dina tankar om detta bolag?

Xylem är ett bolag som jag kommer att placera på min bevakningslista. Ett stabilt kassaflöde, en stigande utdelning tillsammans med en låg utdelningsandel borgar för att ett innehav här kan bli en framtida kassako. Dock är nuvarande värdering hög och jag tror att mycket av detta beror på att vatten, tillsammans med miljö och hållbarhetstänk, dvs. det som är "det nya svarta" har en roll att spela här.

Vad är dina tankar om detta bolag?