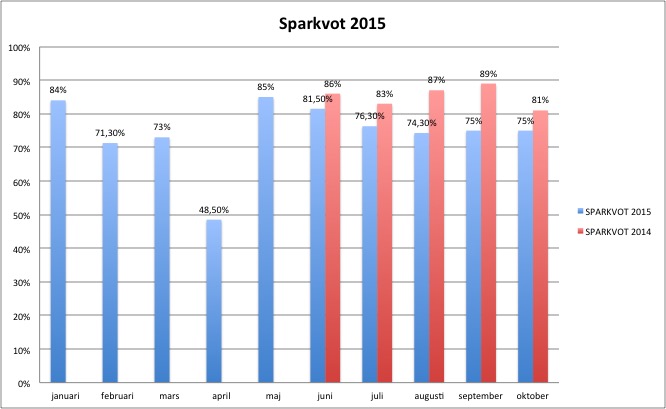

Då julen snart nalkas är det såklart på plats att önska alla en god jul. Julen för undertecknad kommer spenderas på hemmaplan med familj och släktingar. Detta blir också min brorsons första jul och är det någon sol som skiner starkare än övriga för mig just nu, är det just han. I julklapp skall han få lite blandat, men även lite aktier/fonder. Bland annat finns sedan tidigare Avanza zero, Protector, OmniCar och Kopparbergs i hans väska. Det lutar åt att ta in en global indexfond just nu.

Skanska valde jag att sälja då jag redan äger dem via Industrivärden. Jag vill komma bort ifrån att äga ett bolag x2. Emellertid är jag tveksam till att sälja SHB, då jag verkligen ser dem som en av Europas mest stabilaste banker. Därtill har de en fin tillika stigande utdelning. Jag säger ej att jag inte kommer att avverka dem, men jag säger ej heller motsatsen. Att jag även tog in NCC till ett, enligt mig, mycket aptitligt pris, var också en anledning till att jag valde att avverka Skanska. Att dubbeläga bolag behöver ej vara något dåligt och jag ser både för- och nackdelar med det. I detta fall valde jag att "använda" nackdelarnas argument.

Skanska, som köptes in för 171 kronor och såldes för 185 kronor, såldes med en vinst på ca 17 procent inklusive två års utdelningar.

Protector, som köptes in på 69 NOK, kom att säljas på 92 NOK. Detta är ett mycket fint bolag med en mycket kompetent, erfaren och målmedveten VD. Det "jarl Sverre" har gjort med detta bolag är inget annat än imponerande. Jag anser att hans/styrelsens val att slopa utdelningen för att öka kreditvärdigheten i England är det rätta. Jag tror även att kommande års sådana kan komma att slopas. För detta kommer bolaget att växa och bli än mer starkt, vilket enkom och såklart är positivt. Emellertid måste jag hålla mig till min strategi, vilken är att erhålla årliga, och gärna ökande, utdelningar. Detta var anledningen till att jag avverkade bolaget. Att bolaget ännu en gång skulle hamna i min portfölj ser jag ej som osannolikt.

Nilörnsgruppen har varit ett innehav som spridit solsken i portföljen. Trots en tråkig Q2 tillika Q3 har bolaget givit mig ca 80 %, inklusive utdelningar, i avkastning sedan inköpet i mars 2016. Detta bolag hade jag aldrig hittat utan Ägamintid därtill Värdepappret, vilka jag riktar ett stort tack till. Jag såg aldrig bolaget som ett långsiktigt innehav, utan min horisont var 2-5 år. Anledningen att jag sålde tidigare än detta beror på att jag såg att pengarna kunde jobba bättre i andra bolag. Därtill har jag kommit att bli mer och mer tråkigt (en sanning med modifikation; ty jag försöker att bli tråkig). Nilörngruppen kan absolut växa och bli större än idag, men att på enbart 1,5 år hämta hem 80 % i vinst, där risken varit liten relativt vinsten, var ett beslut där där tvivlet besegrades relativt lätt.

För likviderna från ovan nämnda försäljningar samt de medel som tillkommit via vanligt löneslaveri har flera bolag köpts in. Jag håller mig till den del av utdelningstron som säger diversifiering. Forskning, framlagd av flera bloggare, visar att en fokuserad portfölj tenderar att växa och prestera bättre än en väska innehållande + 15 bolag. Dock är jag ingen som vare sig har kunskapen eller tiden att jobba med en fokuserad portfölj. Viljan finns, ja, men hindren är, för tillfället, fler och starkare. Således är min strategi att sprida mina investeringar i flera bolag som verkar inom flera branscher. Jag är fullt medveten om att det finns nackdelar med detta förfarande, men likt hermeneutik finns ingen korrekt tolkning.

Min uppfattning är densamma som allas vår George, aka. 4020, att man mycket väl kan bruka "intelligent investering", vilken han på ett mycket bra och pedagogiskt sätt redogör för i podden #pratapengar. Gällande George vill jag även rikta ett extra stort tack till honom. Detta då han är blixtsnabb på att svara på frågor, är serviceinriktad som få samt är en sann eldsjäl inom la economica mundi. Sidan som han driver med en kollega - Börsdata - är en sida som jag finner ovärderlig. Och nej, jag får inte någon summa e.d. för detta omnämnande. Ej heller har jag någonsin tagit ut några reklampengar e.d. från denna blogg. Jag har inget behov eller intresse av att bli någon ny Blondinbella eller Kissi eller vad de nu heter.

I slutet av sommaren kom jag att finna denna som redogör för de bolag som står bäst lämpade för att fortsätta köpa tillika växa inom läkemedelsbranschen. Detta ledde till en förkovran i flera av dessa, vilket slutade med investeringar i Novartis, Sanofi samt Glaxosmithkline. Gällande dessa bolag finns multum att säga men för den som är intresserad rekommenderar jag The Motley Fool samt 4 traders (länk till GSK. Länk till Novatis. Länk till Sanofi). Trots att GSK har liten kassa och en stor skuld tror många att de kommer fortsätta ha sin höga utdelning. Själv räknar jag med en sänkning och att bolaget blir mer sunt och starkt. De har nu kommit att få en positiv VPA och jag ser att denna kommer fortsätta vara positiv. Alla tre bolagen har bra och stabila kassaflöden därtill starkt historik. Gällande Sanofi har de stark och växande expansion mot tillväxtmarknader, där jag, tyvärr, befarar att diabets kommer att öka. Därtill har de en bra och stabil balansräkning och deras historik är ej att förkasta.

Argumenten för Novartis är likande; mycket i pipelinen, bra kassaflöde samt en fin historik. I samtliga av dessa bolag förväntar jag mig ej någon kursrusning á la Fingerprint anno 2015 (och självklart hoppas jag ej på dess antonym anno 2017). Dock ser jag stabila utdelare i en bransch jag enbart hade en fot i via Investors innehav i Astra Zeneca och i dessa investeringar var det just det jag önskade.

NCC kom, som ovan nämnts, köpas in på 179 kronor. Därefter kom en ny vinstvarning lillördagen den 13/12, då jag ökade med en femtedel av summan som användes vid första inköpet. Denna ökning gjorde på 161,2 kronor. Vad finns att säga om bolaget? Tillfälliga problem i ett annars mycket fint och välskött bolag. Fin och stark balansräkning, stabil historik et cetera. Hoppas nu att en ny VD fyller rollen som just VD och tittar på hur Peab löste sin "kris". Ja, bostads- och byggbranschen är i gungning och det kommer den vara flera gånger de närmaste femtioelva åren. Således inget nytt på västfronten. Jag vill tacka Vägen Till Frihet för att han uppmärksammade mig på att titta närmare på detta bolag. Kan de bli ett nytt "Peab", som reste sig ur askan likt en fågel Fenix? Det återstår att se och resan kan mycket väl bli lång. Utifrån vad jag har läst och tolkat är den värd biljettpriset.

Även om jag själv inte är mycket för bling bling, men många andra tycks vara det och det verkar som att det inte bara gäller i västvärlden, utan även i Asien och Afrika. Sedan Värdepappret, Aktieingenjören samt Värdeinvesteraren förgyllt oss läsare med rikliga och, min sagt, välskrivna analyser om Pandora hade jag ej svårt att bilda mig en uppfattning. Jag anser att det ej finns mer och säga och således kommer jag bespara dig lästid. Ser dock relativt höga risker i detta bolag, i alla fall för stunden. Detta har gjort att de har fått en relativt liten vikt i portföljen.

När jag studerar börsen och hur olika bolag gått mot index i ett historiskt perspektiv, har de flesta investmentbolag slagit detta. Redan finns Investor och Industrivärden i väskan, men jag vill gärna ha fler och då några som inte är likt nuvarande. Visst vill jag ha Latour, men där finns mycket industri, vilket är en bransch som just nu är varmare än McDonlads kaffe och jag vill ej råka ut för en "stämning". Ett bolag som alltid tycks handlas till premie är Öresund, men även Creades. Gällande det sistnämnda har jag länge velat äga. Bolagen de har är mycket intressanta och jag gillar framför allt Apotea, men även Note. Därutöver verkar Tink vara en produkt att räkna med, även om jag själv har svårt att se "varför". Här finns en erkänd tillika extremt kunnig ordförande i Sven Hagströmmer samt en duktig VD. Historiken visar att de har lyckats köpa och sälja bolag vid rätt tillfällen. Även om denna ej borgar för samma framtid, stärker den mer försvagar. Visst; Avanza står för ca 30 % av substansen i Creades, men då jag ämnar äga över en lång tid kommer detta säkert vara såväl högre som lägre. Premien till trots köptes detta bolag in för 274 kr, dvs. 2 kr över senaste substansen.

I över 70(!) inlägg har jag, och många andra, fått läsa om BMW hos en av bloggosfärens mest uppskattade skribenter: Gottodix. Efter denne har nu även Lundaluppen skrivit några inlägg om detta anrika bolag och efter att ha läst dessa samt alla kommentarer, har jag kommit bli alltmer övertygad om att det finns ett "case" här. Länge var jag avig och detta beroende av flera anledningar. För det första tycks det som att ingen biltillverkare bakar sina bilar med rent mjöl, vilket bland annat Wolkswagenägarna har fått erfara. Därtill är det elbilens frammarsch. Jag har länge haft som tro att Tesla är de som intar en roll likt en avantgardist, men att truppen, dvs. de "stora" tillverkarna, såsom BMW, Toyota, Nissan med flera, ser, lär sig och gör det bättre, smidigare och billigare. Om detta blir en sanning vet endast kaffesumpen, för inte ens bolagen själva vet det. Dock kan konstateras att det just nu är som en sorts kapplöpning mot El Dorado, där först fram får äran att inte bara öppna portarna till den gyllene staden, utan även stänga och låsa innan övriga hunnit fram.

Ytterligare ett bekymmer är frågan om samåkning och bilpooler. Kommer dessa att bli en verklighet? Ja, det tror jag och detta kommer såklart att leda till mindre producerade bilar. Men... kommer familjen Svensson vilja använda samåkning på bilsemester? Hur är det med dem som bor i små byar ute på landet? De som bor i "öde" förorter som dagligen är beroende av bilpendel och jobbar på oregelbundna tider? Ja, dessa är i minoritet jämfört med den "avarage joe" vi ofta syftar till, men ändå några att räkna med. Därtill kommer det ta tid med såväl lagar som att införa bra och tillförlitlig infrastruktur. Mycket känns inprisat och när priset var (är!) så billigt, hade jag svårt att stå emot.

Det sista bolag att redovisa som inköp sedan senaste portföljsuppdateringen är Nobia. Jag kom först att läsa om det då min nemesis, eller frände (välj själv), Chansar Mest, köpte in bolaget. Jag kom att bli nyfiken men efter min research var jag länge tveksam.

Det finns mycket som ser mindre bra ut i detta bolag. Sedan 2008 är vinstmarginalen något negativ (529 vs. 519) och de har flera år haft negativ sådan.

Dock finns också mycket som är lockande. Stigande kassaflöde, hög ROC, låg nettoskuld och en soliditet på dryga 50 procent är några av de positiva faktorer med bolaget jag har funnit. Därtill har jag för mig att Schloss sa att man skall köpa då det är billigt, för bra saker tenderar mer ofta än sällan med tidens gång att hända. Att bolaget är nedtryckt beror på många saker. Då de är Europas ledande köksspecialist är de förknippade med bostäder och bostadsbyggande. Således är de lika påverkade såsom de som såväl distribuerar som bygger bostäder av bostadsmarknaden volatilitet. Därtill har de cirka 50 procent av sina intäkter från Storbritannien, vilket marknaden ej gillar då denna ö:s rojalister har bestämt sig för att lämna EU. Emellertid får vi se hur det blir med den saken och blir den av är jag fullt övertygad om att det blir en mjuk och ej hård "Brexit". En mjuk Brexit, fortsatta låga räntor som sedan, så sakteligen, stabiliseras och ett bostadsprisfall som inte blir av så är saken biff eller tofu, om du är vegetarian. Förvisso är bolaget cykliskt, men att döma av alla "snålbloggare" skall ju cykel vara att föredra(?).

Det har skett många insiderköp, men å andra sidan meddelade Latour, anno 2015, att de ämnar avverka sitt innehav. Detta ser jag som en tråkig fakta, då det är en trygghet att ha ett sådant starkt investmentbolag i ryggen. Dock har Nordenstjernan ökat och det rejält med 1,5 miljoner aktier. Detsamma kan sägas om VD Morten Falkenberg, som den 11/12 ökade med 25 000 aktier, vilket är ca 1,7 miljoner kronor.

Avanzas "Placera" har skrivit flera analyser detta år (här, här och här). Om det beror på om de rekommenderade köp i början av årsskiftet och sedan dess är över minus 35 procent och således ämnar att slåss för sin sak eller ej, låter jag vara osagt. Emellertid sitter jag nu i samma båt som dem, dock mindre blöt. Och, jag är även mindre blöt än Chansar mest, då jag köpte på 68 SEK. Bara det är ju värt att fira. Då det ej fanns mycket likvider är bolagets vikt i portföljen lätt. Detta kommer, förutsatt att inget drastiskt förändras, att åtgärdas då tomten kommer den 22/12.

Hm... förlåt, menade såklart H&M, som i Hennes och Mauritz. Dagens siffror som bolaget gav som julklapp kom att lämna en mycket bitter eftersmak. Jag har varken ökat eller sålt, utan vill ha mer fakta från bolaget. Jag står fast vid att jag vill ha bort K-J som VD (förra veckans inlägg) samt att även styrelsen måste agera mer kraftfullt. Att döma av dagens siffror är det tydligt att bolaget har missbedömt och/eller tagit för lätt på den omställning som just nu sker (eg. har skett) - "disruption theory".

Jag ämnar vara långsiktig och då jag är, förhållandevis, ung, anser jag mig ha råd att ligga kvar; ty tiden är på min sida. Emellertid vill jag också betona att jag ej är gift med bolaget och skulle denna negativa tid fortsätta och t.o.m. öka, kommer jag noga överväga att skala av alternativt sälja helt. Att vi kan få se 150 kronor innan Q4-rapporten finner jag som sannolikt. För att "bevisa" mitt innehav visas nedan bild. Just nu ligger jag -37 %, då jag köpte för mycket och för tätt på högre nivåer.

Efter denna genomgång presenteras nu portföljen. Jag utgår inte från dagens värde på innehaven, utan från investerat kapital. på detta sätt påverkas ej vikten av nuvarande, av marknaden, satta värdering.

Bilden är för den totala väskan. Utländska innehav ligger i en kapitalförsäkring och svenska på ett investerarsparkonto.

Nilörnsgruppen har varit ett innehav som spridit solsken i portföljen. Trots en tråkig Q2 tillika Q3 har bolaget givit mig ca 80 %, inklusive utdelningar, i avkastning sedan inköpet i mars 2016. Detta bolag hade jag aldrig hittat utan Ägamintid därtill Värdepappret, vilka jag riktar ett stort tack till. Jag såg aldrig bolaget som ett långsiktigt innehav, utan min horisont var 2-5 år. Anledningen att jag sålde tidigare än detta beror på att jag såg att pengarna kunde jobba bättre i andra bolag. Därtill har jag kommit att bli mer och mer tråkigt (en sanning med modifikation; ty jag försöker att bli tråkig). Nilörngruppen kan absolut växa och bli större än idag, men att på enbart 1,5 år hämta hem 80 % i vinst, där risken varit liten relativt vinsten, var ett beslut där där tvivlet besegrades relativt lätt.

För likviderna från ovan nämnda försäljningar samt de medel som tillkommit via vanligt löneslaveri har flera bolag köpts in. Jag håller mig till den del av utdelningstron som säger diversifiering. Forskning, framlagd av flera bloggare, visar att en fokuserad portfölj tenderar att växa och prestera bättre än en väska innehållande + 15 bolag. Dock är jag ingen som vare sig har kunskapen eller tiden att jobba med en fokuserad portfölj. Viljan finns, ja, men hindren är, för tillfället, fler och starkare. Således är min strategi att sprida mina investeringar i flera bolag som verkar inom flera branscher. Jag är fullt medveten om att det finns nackdelar med detta förfarande, men likt hermeneutik finns ingen korrekt tolkning.

Min uppfattning är densamma som allas vår George, aka. 4020, att man mycket väl kan bruka "intelligent investering", vilken han på ett mycket bra och pedagogiskt sätt redogör för i podden #pratapengar. Gällande George vill jag även rikta ett extra stort tack till honom. Detta då han är blixtsnabb på att svara på frågor, är serviceinriktad som få samt är en sann eldsjäl inom la economica mundi. Sidan som han driver med en kollega - Börsdata - är en sida som jag finner ovärderlig. Och nej, jag får inte någon summa e.d. för detta omnämnande. Ej heller har jag någonsin tagit ut några reklampengar e.d. från denna blogg. Jag har inget behov eller intresse av att bli någon ny Blondinbella eller Kissi eller vad de nu heter.

I slutet av sommaren kom jag att finna denna som redogör för de bolag som står bäst lämpade för att fortsätta köpa tillika växa inom läkemedelsbranschen. Detta ledde till en förkovran i flera av dessa, vilket slutade med investeringar i Novartis, Sanofi samt Glaxosmithkline. Gällande dessa bolag finns multum att säga men för den som är intresserad rekommenderar jag The Motley Fool samt 4 traders (länk till GSK. Länk till Novatis. Länk till Sanofi). Trots att GSK har liten kassa och en stor skuld tror många att de kommer fortsätta ha sin höga utdelning. Själv räknar jag med en sänkning och att bolaget blir mer sunt och starkt. De har nu kommit att få en positiv VPA och jag ser att denna kommer fortsätta vara positiv. Alla tre bolagen har bra och stabila kassaflöden därtill starkt historik. Gällande Sanofi har de stark och växande expansion mot tillväxtmarknader, där jag, tyvärr, befarar att diabets kommer att öka. Därtill har de en bra och stabil balansräkning och deras historik är ej att förkasta.

Argumenten för Novartis är likande; mycket i pipelinen, bra kassaflöde samt en fin historik. I samtliga av dessa bolag förväntar jag mig ej någon kursrusning á la Fingerprint anno 2015 (och självklart hoppas jag ej på dess antonym anno 2017). Dock ser jag stabila utdelare i en bransch jag enbart hade en fot i via Investors innehav i Astra Zeneca och i dessa investeringar var det just det jag önskade.

NCC kom, som ovan nämnts, köpas in på 179 kronor. Därefter kom en ny vinstvarning lillördagen den 13/12, då jag ökade med en femtedel av summan som användes vid första inköpet. Denna ökning gjorde på 161,2 kronor. Vad finns att säga om bolaget? Tillfälliga problem i ett annars mycket fint och välskött bolag. Fin och stark balansräkning, stabil historik et cetera. Hoppas nu att en ny VD fyller rollen som just VD och tittar på hur Peab löste sin "kris". Ja, bostads- och byggbranschen är i gungning och det kommer den vara flera gånger de närmaste femtioelva åren. Således inget nytt på västfronten. Jag vill tacka Vägen Till Frihet för att han uppmärksammade mig på att titta närmare på detta bolag. Kan de bli ett nytt "Peab", som reste sig ur askan likt en fågel Fenix? Det återstår att se och resan kan mycket väl bli lång. Utifrån vad jag har läst och tolkat är den värd biljettpriset.

Även om jag själv inte är mycket för bling bling, men många andra tycks vara det och det verkar som att det inte bara gäller i västvärlden, utan även i Asien och Afrika. Sedan Värdepappret, Aktieingenjören samt Värdeinvesteraren förgyllt oss läsare med rikliga och, min sagt, välskrivna analyser om Pandora hade jag ej svårt att bilda mig en uppfattning. Jag anser att det ej finns mer och säga och således kommer jag bespara dig lästid. Ser dock relativt höga risker i detta bolag, i alla fall för stunden. Detta har gjort att de har fått en relativt liten vikt i portföljen.

När jag studerar börsen och hur olika bolag gått mot index i ett historiskt perspektiv, har de flesta investmentbolag slagit detta. Redan finns Investor och Industrivärden i väskan, men jag vill gärna ha fler och då några som inte är likt nuvarande. Visst vill jag ha Latour, men där finns mycket industri, vilket är en bransch som just nu är varmare än McDonlads kaffe och jag vill ej råka ut för en "stämning". Ett bolag som alltid tycks handlas till premie är Öresund, men även Creades. Gällande det sistnämnda har jag länge velat äga. Bolagen de har är mycket intressanta och jag gillar framför allt Apotea, men även Note. Därutöver verkar Tink vara en produkt att räkna med, även om jag själv har svårt att se "varför". Här finns en erkänd tillika extremt kunnig ordförande i Sven Hagströmmer samt en duktig VD. Historiken visar att de har lyckats köpa och sälja bolag vid rätt tillfällen. Även om denna ej borgar för samma framtid, stärker den mer försvagar. Visst; Avanza står för ca 30 % av substansen i Creades, men då jag ämnar äga över en lång tid kommer detta säkert vara såväl högre som lägre. Premien till trots köptes detta bolag in för 274 kr, dvs. 2 kr över senaste substansen.

I över 70(!) inlägg har jag, och många andra, fått läsa om BMW hos en av bloggosfärens mest uppskattade skribenter: Gottodix. Efter denne har nu även Lundaluppen skrivit några inlägg om detta anrika bolag och efter att ha läst dessa samt alla kommentarer, har jag kommit bli alltmer övertygad om att det finns ett "case" här. Länge var jag avig och detta beroende av flera anledningar. För det första tycks det som att ingen biltillverkare bakar sina bilar med rent mjöl, vilket bland annat Wolkswagenägarna har fått erfara. Därtill är det elbilens frammarsch. Jag har länge haft som tro att Tesla är de som intar en roll likt en avantgardist, men att truppen, dvs. de "stora" tillverkarna, såsom BMW, Toyota, Nissan med flera, ser, lär sig och gör det bättre, smidigare och billigare. Om detta blir en sanning vet endast kaffesumpen, för inte ens bolagen själva vet det. Dock kan konstateras att det just nu är som en sorts kapplöpning mot El Dorado, där först fram får äran att inte bara öppna portarna till den gyllene staden, utan även stänga och låsa innan övriga hunnit fram.

Ytterligare ett bekymmer är frågan om samåkning och bilpooler. Kommer dessa att bli en verklighet? Ja, det tror jag och detta kommer såklart att leda till mindre producerade bilar. Men... kommer familjen Svensson vilja använda samåkning på bilsemester? Hur är det med dem som bor i små byar ute på landet? De som bor i "öde" förorter som dagligen är beroende av bilpendel och jobbar på oregelbundna tider? Ja, dessa är i minoritet jämfört med den "avarage joe" vi ofta syftar till, men ändå några att räkna med. Därtill kommer det ta tid med såväl lagar som att införa bra och tillförlitlig infrastruktur. Mycket känns inprisat och när priset var (är!) så billigt, hade jag svårt att stå emot.

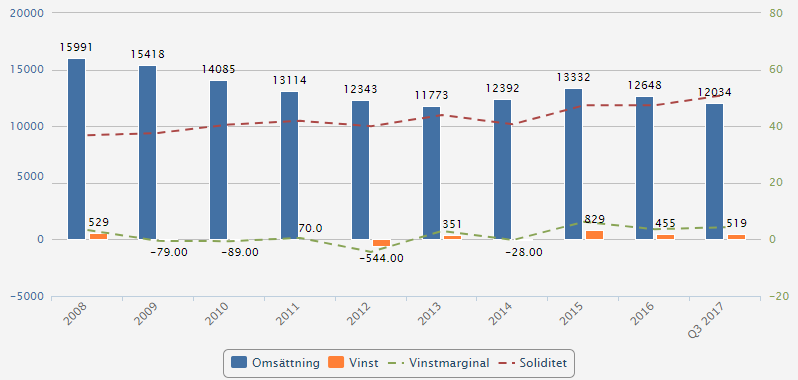

Det sista bolag att redovisa som inköp sedan senaste portföljsuppdateringen är Nobia. Jag kom först att läsa om det då min nemesis, eller frände (välj själv), Chansar Mest, köpte in bolaget. Jag kom att bli nyfiken men efter min research var jag länge tveksam.

Det finns mycket som ser mindre bra ut i detta bolag. Sedan 2008 är vinstmarginalen något negativ (529 vs. 519) och de har flera år haft negativ sådan.

|

| Källa: Börsdata |

|

| Källa: Börsdata |

Dock finns också mycket som är lockande. Stigande kassaflöde, hög ROC, låg nettoskuld och en soliditet på dryga 50 procent är några av de positiva faktorer med bolaget jag har funnit. Därtill har jag för mig att Schloss sa att man skall köpa då det är billigt, för bra saker tenderar mer ofta än sällan med tidens gång att hända. Att bolaget är nedtryckt beror på många saker. Då de är Europas ledande köksspecialist är de förknippade med bostäder och bostadsbyggande. Således är de lika påverkade såsom de som såväl distribuerar som bygger bostäder av bostadsmarknaden volatilitet. Därtill har de cirka 50 procent av sina intäkter från Storbritannien, vilket marknaden ej gillar då denna ö:s rojalister har bestämt sig för att lämna EU. Emellertid får vi se hur det blir med den saken och blir den av är jag fullt övertygad om att det blir en mjuk och ej hård "Brexit". En mjuk Brexit, fortsatta låga räntor som sedan, så sakteligen, stabiliseras och ett bostadsprisfall som inte blir av så är saken biff eller tofu, om du är vegetarian. Förvisso är bolaget cykliskt, men att döma av alla "snålbloggare" skall ju cykel vara att föredra(?).

|

| Källa: Börsdata |

Det har skett många insiderköp, men å andra sidan meddelade Latour, anno 2015, att de ämnar avverka sitt innehav. Detta ser jag som en tråkig fakta, då det är en trygghet att ha ett sådant starkt investmentbolag i ryggen. Dock har Nordenstjernan ökat och det rejält med 1,5 miljoner aktier. Detsamma kan sägas om VD Morten Falkenberg, som den 11/12 ökade med 25 000 aktier, vilket är ca 1,7 miljoner kronor.

Avanzas "Placera" har skrivit flera analyser detta år (här, här och här). Om det beror på om de rekommenderade köp i början av årsskiftet och sedan dess är över minus 35 procent och således ämnar att slåss för sin sak eller ej, låter jag vara osagt. Emellertid sitter jag nu i samma båt som dem, dock mindre blöt. Och, jag är även mindre blöt än Chansar mest, då jag köpte på 68 SEK. Bara det är ju värt att fira. Då det ej fanns mycket likvider är bolagets vikt i portföljen lätt. Detta kommer, förutsatt att inget drastiskt förändras, att åtgärdas då tomten kommer den 22/12.

Hm... förlåt, menade såklart H&M, som i Hennes och Mauritz. Dagens siffror som bolaget gav som julklapp kom att lämna en mycket bitter eftersmak. Jag har varken ökat eller sålt, utan vill ha mer fakta från bolaget. Jag står fast vid att jag vill ha bort K-J som VD (förra veckans inlägg) samt att även styrelsen måste agera mer kraftfullt. Att döma av dagens siffror är det tydligt att bolaget har missbedömt och/eller tagit för lätt på den omställning som just nu sker (eg. har skett) - "disruption theory".

Jag ämnar vara långsiktig och då jag är, förhållandevis, ung, anser jag mig ha råd att ligga kvar; ty tiden är på min sida. Emellertid vill jag också betona att jag ej är gift med bolaget och skulle denna negativa tid fortsätta och t.o.m. öka, kommer jag noga överväga att skala av alternativt sälja helt. Att vi kan få se 150 kronor innan Q4-rapporten finner jag som sannolikt. För att "bevisa" mitt innehav visas nedan bild. Just nu ligger jag -37 %, då jag köpte för mycket och för tätt på högre nivåer.

Efter denna genomgång presenteras nu portföljen. Jag utgår inte från dagens värde på innehaven, utan från investerat kapital. på detta sätt påverkas ej vikten av nuvarande, av marknaden, satta värdering.

Bilden är för den totala väskan. Utländska innehav ligger i en kapitalförsäkring och svenska på ett investerarsparkonto.