|

| Bild tagen den 28/1-2018 |

Nyligen lämnade jag livet som trettioettåring och klev in i livet som följer detta; trettiotvå. Trettiotvå år kan i vissas ögon anses ungt, i andras gammalt. Till unga brukar det vanligaste investeringstipset vara att satsa på tillväxt. Till de mer till åren komna brukar tipset mer vara stabila och mindre riskfyllda innehav. Jag betraktar mig själv mer som ung än gammal och således har jag stångats med frågan om ifall jag skall ta ett nytt steg i min investering. En tanke som har vuxit, om än sakta, är om jag skall låta nuvarande portfölj vara, då den genererar ett bra kassaflöde (läs: utdelningar) och mer satsa på bolag med stark tillväxt? Min plan hittills har varit att uppnå en bra årlig utdelningssumma, då lärarlönerna inte ligger i topp, mjukt talat, för att kunna öka investeringstakten för att därefter ta ett beslut om den inslagna vägen skall fortsätta eller ej.

"[...]Warren Buffett säger att hans investeringsfilosofi består av åttio procent Graham och tjugo procent Philip Fisher.[...]"

Tanken har enbart stannat vid att vara just en tanke. Jag har länge följt bolag såsom Cherry, CTM, LEO med flera, vilka nog kan anses som de just nu mest omtalade. och ser potentialen, men även risken. Därtill ser och känner jag att jag inte har den kunskap, men framför allt tid, som krävs att följa dessa. Enligt mig fordras tid och en enorm inblick i de bolag som rankas inom segmentet "tillväxt". Detta är nog något som få är beredda att säga emot. Warren Buffett säger att hans investeringsfilosofi består av åttio procent Graham och tjugo procent Philip Fisher. Den sistnämnda förespråkar en portfölj om sex till sju bolag, där investeraren är mer påläst än vad Zach Galifianakis är påtänd. Således är portföljen fokuserad och möjligheten med detta förfarande är att investeraren har stor potential att överprestera index, givet att he knows his shit, so to speak. Har investeraren många bolag, där inget väger mer än ett fåtal procent mer än ett annat, är möjligheten mindre, mycket mindre. Detta är intressant för dem som strävar att överträffa index, främst via en högre totalavkastning.

"[...]Den ger mig ett (falskt?) lugn. En (falsk?) trygghet[...]"

Fördelen som jag anser att min nuvarande portfölj har är att den kräver mindre (tid) av mig. Visst finns risken att dessa stora bolag som jag har andelar i, såsom Handelsbanken och Kone, hamnar vid ruinens brant, vilket till viss del kan sägas ha hänt H&M. Emellertid är min uppfattning att denna risk är mindre här än i ett bolag likt Cherry eller Leo Vegas. Därtill har dessa bolag en historik av att kunna hantera stora och makrokopplade kriser, vilket syntes såväl 2008 som 2011. Denna historik borgar ej för att de klarar nästa, men... eller, ja, vad gör den, egentligen? Den ger mig ett (falskt?) lugn. En (falsk?) trygghet att jag går "säker" oavsett om börsen rusar eller dess antonym. Jag väljer att lita till det förstnämnda men tilltron är mindre än att jag tror att Trump kommer lämna Mexikomuren därhän, återkomma till Parisavtalet samt säga upp sig.

Som, om än extremt kortfattat och, i detta sammanhang, raljerande, framkommer att båda investeringsstrategierna har sina såväl för- som nackdelar. Detta leder mig till ett par frågor:

Som, om än extremt kortfattat och, i detta sammanhang, raljerande, framkommer att båda investeringsstrategierna har sina såväl för- som nackdelar. Detta leder mig till ett par frågor:

1. Vad är mitt syfte med investeringarna?

2. Syftar jag att uppnå högsta möjliga totalavkastning, eller är det mer "stabila och återkommande" utdelningar som är främsta syftet?

2. Syftar jag att uppnå högsta möjliga totalavkastning, eller är det mer "stabila och återkommande" utdelningar som är främsta syftet?

3. Hur mycket tid har jag till förfogande för att följa börsen, då den är öppen?

4. Hur lång är min placeringshorisont?

5. Hur bedömer jag mina egna analyskunskaper vara?

1. Vad är mitt syfte med investeringarna?

Jag älskar mitt jobb och, med handen på hjärtat, älskar jag att jobba. Varje dag får jag träffa unga människor som vill lära sig; som vill göra något (av sina liv). Detta är ingen hyperbol, utan de elever jag undervisar vill verkligen. Något. Att tillägga är att jag undervisar på naturprogrammet, där de mer målmedvetna tillika studiemotiverade eleverna studerar. Jag mår bra av att utsätta dem för prövningar, men också av att bli utsatt av detsamma från dem. Därtill har jag trevliga kollegor som verkligen förgyller min vardag. Min upplevelse är att en majoritet av mina arbetsdagar mer ger än tar energi av mig. Självklart finns det dagar då "guld" är "brons" och "de gröna skogarna" är "vissna", men dessa är i en klar minoritet.

Just nu har jag inga önskningar om att kunna uppnå en viss utdelningsandel för att sedan kunna "självpensionera" mig. Som står att läsa i bloggens header, är mitt främsta syfte att skapa mig en ekonomisk trygghet. Jag vill kunna känna att jag kan ta och resa jorden runt, ta 3 månader i Thailand (nej, jag är inte avundsjuk på Vägen till Frihet. Inte det minsta), ta sporadiska weekends i såväl svenska som europeiska storstäder et cetera utan att jag upplever att det sliter på min ekonomi.

Visst finns möjligheten att jag, ju fler åren blir, blir mer inriktad/inställd på att "självpensionera" mig, men möjligheten/"risken" är lika stor att nuvarande tankesätt fortsätter. Vi får se vad som händer den dagen filosofen möter kärleken med ett stor "K" och även, om möjlighet finns, får se små minifilosofer springa kors och tvärs över hemmets golv. Kanske kommer mitt tankesätt att då ändras?

Mina investeringar ser jag som ett hobbyprojekt. Jag har inga känslor till pengarna, utan känslorna är riktade mot den glädje och intresse jag känner av att läsa och diskutera denna sfär benämnd mundi oeconomico.

2. Syftar jag att uppnå högsta möjliga totalavkastning, eller är det mer "stabila och återkommande" utdelningar som är främsta syftet?

Sedan jag började har det varit det sistnämnda och detta gäller fortfarande. Jag är fullt medveten om att bolag kan sänka, eller t.o.m. ställa in utdelningar under ett till flera år, och att när Krisen kommer, kommer troligtvis alla utdelningar att sjunka likt Titanic. Dock kommer ju även kursen göra en Titanic och är du då en investerare som investerar i tillväxtbolag kommer du sitta lika illa till, likt vilken annan investeringsprofil som helst.

3. Hur mycket tid har jag till förfogande för att följa börsen, då den är öppen?

Detta varierar, vilket jag tror gäller nittionio procent av alla de som läser mina alster. Visst har jag tid att läsa notiser, studera nyheter et cetera, men inte till den grad som jag anser behövs om jag skulle fokusera på tillväxtbolag. Därtill räcker det med vetskapen om att min tid "varierar", för saker kan alltid ändras och när jag jobbar/har arbetstid, så är det just det som är och har prioritet nummer ett. Alltid. Att få en liten lucka i schemat för att läsa lite börsrelaterat är likt att se, den nu återvända, trillingnöten ligga ouppäten med vetskapen att inget står mellan dig och denna.

4. Hur lång är min placeringshorisont?

Lång. Mycket lång. Så länge de bolag jag äger inte sätter sig själva i klaveret finns ingen anledning att sälja dem. Att säga att jag är "buy & hold" är en sanning med inte bara en viss, utan en relativt (host!) stor, modifikation. Att gifta sig med bolag är det värsta man kan göra, men att lämna dem snabbare än den nya grannfrun hunnit flytta in är heller ej ett bra förfarande. Jag är av uppfattningen att jag först verkligen vill veta om gräset är grönare på andra sidan innan jag väljer att ro över ån. Som framkommer vet jag ännu ej om grannfrun är att föredra. Vid först anblick så... ja, kanske. Men är hon även lika kramgo, vänlig, jordnära et cetera likt nuvarande fru?

5. Hur bedömer jag mina egna analyskunskaper vara?

Förstå mig rätt; jag lider ej av dåligt självförtroende eller har dålig självkänsla. Ej heller ser jag ned på mig själv. Emellertid anser jag att mina kunskaper att analysera och se om ett bolag är köpvärt eller ej är högst begränsade. Jag vet vad jag vet och jag vet vad jag inte vet. Just nu är det övervikt i den sista satsen och tills dess att det blir en rockad kommer jag vara försiktig med var och hur jag placerar mina pengar. Hittills har jag inte varit lika "hård" på detta. Jag har slarvat, köpt vissa bolag för att jag vill ha dem, kosta vad det kosta vill. Jag har även köpt för att köpa... sådant var vanligt för 3-4 år sedan, men ej idag. Ty, idag är jag mer försiktig.

Efter att ha gått igenom ovan punkter vill jag även nämna något kortfattat om en del av min filosofi; tillväxtbolag är inga problem för mig att investera i. Dock skall de gå med vinst och dela ut en del av denna. Detsamma gäller undervärderade bolag, likt de Värdepappret letar upp. För ett par år sedan läste jag i denna blaska om Nilörngruppen och fann det högst köpvärt. Det var undervärderat, ej att betrakta som "stort" samt handlades på de mindre listorna (idag; midcap). Hade det ej varit för att de gick i vinst samt delade ut, hade jag aldrig tagit in dem. Just detta är ett signum på min strategi tillika filosofi. Bolagen behöver ej vara listade på largecap eller ha ett visst börsvärde. Dock måste de gå med vinst och dela ut.

Slutsatsen av ovan genomgång är att jag kommer fortsätta likt tidigare och fokusera på bolag som går i vinst och delar ut. Ja, det finns en förkärlek till de "stora" bolagen, men detta är inget krav. Därtill framkommer, vilket jag tidigare nämnt, att jag anser mig ha begränsade kunskaper om hur att göra bra investeringar, vilket med fördel kan sättas i relation till min upplevelse att jag har en begränsad tid att ägna till investeringar under börsens öppetider. Min uppfattning är att det finns andra, mer kunniga och bättre lämpade för detta. Exempel på dessa är Qviberg, Wallenberg, Hagströmmer med flera. Detta är en anledning till att jag, sedan början av januari, har börjat tillföra mer investmentbolag till min portfölj. Dessa är Öresund, Ratos och Bure, vilka gör Industrivärden, Investor och Creades sällskap. Öresund började köpas in på 142 kronor och det första köpet gjordes den 10 januari och gällande Bure har ett, i sammanhanget relativt stort, köp gjorts. Detta skedde den 4 januari till kursen om 99,20 kronor. Beträffande Ratos har jag reflekterat länge. Det är ett av börsen just nu mest hatade investmentbolag och detta med rätta. Dock väljer jag att göra ett "bet" på att Jonas Wiström och Söderberg reder ut både ett och ett annat. Det kommer ej att gå snabbt och jag tror att resan kommer vara svängig. Mycket svängig, vilket också är anledningen till att mitt innehav är mycket litet i förhållande till andra innehavs storlek. Ratos kom att köpas in på kursen 36,72 kronor den 4 januari.

Jag har läst på om envar bolags portföljer men har även en (korkad? Ignorant?) tro att jag ej behöver följa dem likt övriga renodlade bolag likt Kone, Sampo eller dylikt. Jag väljer att lita på ledning och att de är vuxna sin uppgift, vilket absolut ej har varit fallet om historieglasögonen sätts på (t.ex. Ratos). Dock har även det motsatta gällt; Investor, Industrivärden, Latour et cetera.

Jag är väl medveten om att jag betalade en premie på Öresund, men då det verkar vara näst intill omöjligt att få dem till rabatt valde jag att bita, tugga och svälja. Bure handlas till cirka 15 procent rabatt just nu och gällande Ratos är det mycket svårt att sätta ett värde/rimligt pris, men, mellan tummen och pekfingret, 36-37 kronor är att pris jag får fram som acceptabelt.

Jag ämnar fortsätta bygga i just investmentbolagen. Detta då jag dels anser dem bättre än jag på att investera, dels då de historiskt har slagit index samt delar ut. Visst kan även detta komma att ändras, men ännu en gång; då inget annat än historiken finns att utgå från (förutom att studera innehav och ledning) så... ja.

En intressant fråga i detta sammanhang är om det klassas som att "investera" då man investerar i investmentbolag? Är det egentligen inte en skillnad mot att investera i t.ex. Cherry än Öresund? Om så är fallet kan jag ej kalla mig för en Investerare.

Hur resonerar du kring ålder kontra investeringsfilosofi tillika strategi?

5. Hur bedömer jag mina egna analyskunskaper vara?

1. Vad är mitt syfte med investeringarna?

Jag älskar mitt jobb och, med handen på hjärtat, älskar jag att jobba. Varje dag får jag träffa unga människor som vill lära sig; som vill göra något (av sina liv). Detta är ingen hyperbol, utan de elever jag undervisar vill verkligen. Något. Att tillägga är att jag undervisar på naturprogrammet, där de mer målmedvetna tillika studiemotiverade eleverna studerar. Jag mår bra av att utsätta dem för prövningar, men också av att bli utsatt av detsamma från dem. Därtill har jag trevliga kollegor som verkligen förgyller min vardag. Min upplevelse är att en majoritet av mina arbetsdagar mer ger än tar energi av mig. Självklart finns det dagar då "guld" är "brons" och "de gröna skogarna" är "vissna", men dessa är i en klar minoritet.

Just nu har jag inga önskningar om att kunna uppnå en viss utdelningsandel för att sedan kunna "självpensionera" mig. Som står att läsa i bloggens header, är mitt främsta syfte att skapa mig en ekonomisk trygghet. Jag vill kunna känna att jag kan ta och resa jorden runt, ta 3 månader i Thailand (nej, jag är inte avundsjuk på Vägen till Frihet. Inte det minsta), ta sporadiska weekends i såväl svenska som europeiska storstäder et cetera utan att jag upplever att det sliter på min ekonomi.

Visst finns möjligheten att jag, ju fler åren blir, blir mer inriktad/inställd på att "självpensionera" mig, men möjligheten/"risken" är lika stor att nuvarande tankesätt fortsätter. Vi får se vad som händer den dagen filosofen möter kärleken med ett stor "K" och även, om möjlighet finns, får se små minifilosofer springa kors och tvärs över hemmets golv. Kanske kommer mitt tankesätt att då ändras?

Mina investeringar ser jag som ett hobbyprojekt. Jag har inga känslor till pengarna, utan känslorna är riktade mot den glädje och intresse jag känner av att läsa och diskutera denna sfär benämnd mundi oeconomico.

2. Syftar jag att uppnå högsta möjliga totalavkastning, eller är det mer "stabila och återkommande" utdelningar som är främsta syftet?

Sedan jag började har det varit det sistnämnda och detta gäller fortfarande. Jag är fullt medveten om att bolag kan sänka, eller t.o.m. ställa in utdelningar under ett till flera år, och att när Krisen kommer, kommer troligtvis alla utdelningar att sjunka likt Titanic. Dock kommer ju även kursen göra en Titanic och är du då en investerare som investerar i tillväxtbolag kommer du sitta lika illa till, likt vilken annan investeringsprofil som helst.

3. Hur mycket tid har jag till förfogande för att följa börsen, då den är öppen?

Detta varierar, vilket jag tror gäller nittionio procent av alla de som läser mina alster. Visst har jag tid att läsa notiser, studera nyheter et cetera, men inte till den grad som jag anser behövs om jag skulle fokusera på tillväxtbolag. Därtill räcker det med vetskapen om att min tid "varierar", för saker kan alltid ändras och när jag jobbar/har arbetstid, så är det just det som är och har prioritet nummer ett. Alltid. Att få en liten lucka i schemat för att läsa lite börsrelaterat är likt att se, den nu återvända, trillingnöten ligga ouppäten med vetskapen att inget står mellan dig och denna.

4. Hur lång är min placeringshorisont?

Lång. Mycket lång. Så länge de bolag jag äger inte sätter sig själva i klaveret finns ingen anledning att sälja dem. Att säga att jag är "buy & hold" är en sanning med inte bara en viss, utan en relativt (host!) stor, modifikation. Att gifta sig med bolag är det värsta man kan göra, men att lämna dem snabbare än den nya grannfrun hunnit flytta in är heller ej ett bra förfarande. Jag är av uppfattningen att jag först verkligen vill veta om gräset är grönare på andra sidan innan jag väljer att ro över ån. Som framkommer vet jag ännu ej om grannfrun är att föredra. Vid först anblick så... ja, kanske. Men är hon även lika kramgo, vänlig, jordnära et cetera likt nuvarande fru?

5. Hur bedömer jag mina egna analyskunskaper vara?

Förstå mig rätt; jag lider ej av dåligt självförtroende eller har dålig självkänsla. Ej heller ser jag ned på mig själv. Emellertid anser jag att mina kunskaper att analysera och se om ett bolag är köpvärt eller ej är högst begränsade. Jag vet vad jag vet och jag vet vad jag inte vet. Just nu är det övervikt i den sista satsen och tills dess att det blir en rockad kommer jag vara försiktig med var och hur jag placerar mina pengar. Hittills har jag inte varit lika "hård" på detta. Jag har slarvat, köpt vissa bolag för att jag vill ha dem, kosta vad det kosta vill. Jag har även köpt för att köpa... sådant var vanligt för 3-4 år sedan, men ej idag. Ty, idag är jag mer försiktig.

Efter att ha gått igenom ovan punkter vill jag även nämna något kortfattat om en del av min filosofi; tillväxtbolag är inga problem för mig att investera i. Dock skall de gå med vinst och dela ut en del av denna. Detsamma gäller undervärderade bolag, likt de Värdepappret letar upp. För ett par år sedan läste jag i denna blaska om Nilörngruppen och fann det högst köpvärt. Det var undervärderat, ej att betrakta som "stort" samt handlades på de mindre listorna (idag; midcap). Hade det ej varit för att de gick i vinst samt delade ut, hade jag aldrig tagit in dem. Just detta är ett signum på min strategi tillika filosofi. Bolagen behöver ej vara listade på largecap eller ha ett visst börsvärde. Dock måste de gå med vinst och dela ut.

Slutsatsen av ovan genomgång är att jag kommer fortsätta likt tidigare och fokusera på bolag som går i vinst och delar ut. Ja, det finns en förkärlek till de "stora" bolagen, men detta är inget krav. Därtill framkommer, vilket jag tidigare nämnt, att jag anser mig ha begränsade kunskaper om hur att göra bra investeringar, vilket med fördel kan sättas i relation till min upplevelse att jag har en begränsad tid att ägna till investeringar under börsens öppetider. Min uppfattning är att det finns andra, mer kunniga och bättre lämpade för detta. Exempel på dessa är Qviberg, Wallenberg, Hagströmmer med flera. Detta är en anledning till att jag, sedan början av januari, har börjat tillföra mer investmentbolag till min portfölj. Dessa är Öresund, Ratos och Bure, vilka gör Industrivärden, Investor och Creades sällskap. Öresund började köpas in på 142 kronor och det första köpet gjordes den 10 januari och gällande Bure har ett, i sammanhanget relativt stort, köp gjorts. Detta skedde den 4 januari till kursen om 99,20 kronor. Beträffande Ratos har jag reflekterat länge. Det är ett av börsen just nu mest hatade investmentbolag och detta med rätta. Dock väljer jag att göra ett "bet" på att Jonas Wiström och Söderberg reder ut både ett och ett annat. Det kommer ej att gå snabbt och jag tror att resan kommer vara svängig. Mycket svängig, vilket också är anledningen till att mitt innehav är mycket litet i förhållande till andra innehavs storlek. Ratos kom att köpas in på kursen 36,72 kronor den 4 januari.

"[...]omöjligt att få dem till rabatt valde jag att bita, tugga och svälja[...]"

Jag har läst på om envar bolags portföljer men har även en (korkad? Ignorant?) tro att jag ej behöver följa dem likt övriga renodlade bolag likt Kone, Sampo eller dylikt. Jag väljer att lita på ledning och att de är vuxna sin uppgift, vilket absolut ej har varit fallet om historieglasögonen sätts på (t.ex. Ratos). Dock har även det motsatta gällt; Investor, Industrivärden, Latour et cetera.

Jag är väl medveten om att jag betalade en premie på Öresund, men då det verkar vara näst intill omöjligt att få dem till rabatt valde jag att bita, tugga och svälja. Bure handlas till cirka 15 procent rabatt just nu och gällande Ratos är det mycket svårt att sätta ett värde/rimligt pris, men, mellan tummen och pekfingret, 36-37 kronor är att pris jag får fram som acceptabelt.

|

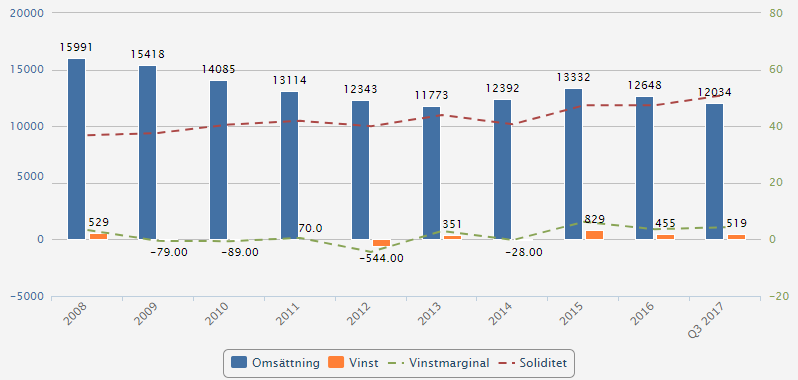

| Källa: ibindex.se |

|

| Källa: ibindex.se |

Jag ämnar fortsätta bygga i just investmentbolagen. Detta då jag dels anser dem bättre än jag på att investera, dels då de historiskt har slagit index samt delar ut. Visst kan även detta komma att ändras, men ännu en gång; då inget annat än historiken finns att utgå från (förutom att studera innehav och ledning) så... ja.

En intressant fråga i detta sammanhang är om det klassas som att "investera" då man investerar i investmentbolag? Är det egentligen inte en skillnad mot att investera i t.ex. Cherry än Öresund? Om så är fallet kan jag ej kalla mig för en Investerare.

Hur resonerar du kring ålder kontra investeringsfilosofi tillika strategi?