Sex månader har hittills redan hunnit passera i detta nådens år 2017. När jag var liten kändes det som att alla vuxna alltid sade "Herregud, vad snabbt tiden går". Jag fann det alltid så... blasé;krystat. Det var som att hälsningsfrasen "Hur är det" (med det väntade svaret "bra", trots att fallet är det direkta motsatta). Nåväl, tiden har gått snabbt och för första gången börjar jag "störa" mig på det, för ju äldre jag blir, desto mer börjar jag uppleva och tänka att denna är dyrbar. När skall jag få tid till allt jag vill? När skall jag realisera X, Z, Y och alla andra bokstäver?

Jag blir mer och mer benägen att anse att Vergilius hade en poäng då han författade Georgica:

"Sed fugit interea, fugit irreparabile tempus"

(Under tiden flyr den oersättliga tiden).

Detta halvår har ett par transaktioner skett. Jag kommer börja med de försäljningar som genomförts. Det är fyra bolag som har fått lämna min portfölj och kortfattat kommer jag presentera dem nedan.

Ratos

Om detta skrev jag ett inlägg. Gång på gång har jag valt att lyssna till den kommunikation som förmedlats och valt att läsa vissa siffror med en... accepterande inställning. Då jag vill vara långsiktig har jag också försökt intala mig att "med tiden...". Emellertid har bolaget gått från att prestera dåligt till, mer eller mindre, skit. Att de nu, för cirka två veckor sedan kom ut med sin "nya" strategi, som egentligen inte var så ny utan mer som en patch till valfritt tv-spel, anser jag att de saknar en viss sjukdomsinsikt.

Resultat: -14 procent (ink. utdelning från 2016).

Yara

Jag var kluven då jag tog in detta bolag under juli månad för ett år sedan, dvs. 2016. Det är ett mycket bra och högst välskött bolag; ty, om det råder föga tvivel. Emellertid har bolaget en stort brist, vilken är att de ej har någon egentlig pricing power. Likt t.ex. stålindustrin och laxindustrin är de utlämnade till en prissättning de själva ej styr över. Detta har tydligt synts under det senaste året.

När jag investerade i bolaget valde jag att negligera detta, men skam den som ej är öppen att konfrontera och ifrågasätta sin egen föreställningsvärld. Således blev det en försäljning.

Resultat: +33 procent i avkastning (ex. utdelning, då jag sålde innan).

Hafslund

Fint bolag som tyvärr blev utköpt av Oslo stad. Jag hade länge haft det på min bevakningslista och gjorde slutligen slag i saken och köpte det i början av juli 2016.

Resultat: +32 procent (ex. utdelning, då jag sålde innan).

Fortum

Trots en fin kassa valde jag att sälja av detta. Riksprofilen har ökat markant därtill visar de, gång på gång, på sjunkande vinster. Lägg därtill Ryssland och Putin samt en ledning som tycks vara veliga i vad tillika hur de skall agera. Som det ser ut nu måste de förstärka sitt kassaflöde genom förvärv och frågan är var och när de kommer finna dessa. Jag tycker att

Långsiktig Investering sätter ord på de tankar jag har.

Slutligen är jag tveksam till hur de kommer klara av att möta den era av förnyelsebar energi som kommer. Visst finns det en tanke/känsla som skriker: de är stora, har funnits länge - klart de klarar detta. Emellertid räcker inte den denna gång.

Resultat: +14 procent (ink. utdelning från 2016 och 2017).

Några nya förvärv har gjorts och likt ovan kommer en kort presentation av dem.

Hemfosa

Ser dem som ett komplement till Castellum, då de fokuserar på samhällsfastigheter. VD-bytet är jag lite kluven till, men ändå mer positiv än att det påverkar mitt beslut. Tyckte deras blygsamma utdelningshöjning symboliserade förnuft, då de har mer kassa att dels betala av skulder, dels bygga en kassa.

Modern Times Group

Trots att jag anser mig tillhöra en "ung" generation har jag totalt missat hur stort e-sport egentligen är därtill vilka pengar det finns i rättigheter till att sända andra sporter såsom fotboll och Premier League. E-Sport växer så det knakar och även om Twitch finns som konkurrent, kommer de aldrig kunna slå betalsidorna/förmedlarna. Det räcker för mig att gå i korridorerna på mitt jobb för att se hur stort detta fenomen är. Bolaget försöker acklimatisera sig till vad dagens marknad önskar och det senaste året har de gjort många såväl försäljningar som förvärv.

Utöver detta äger de ju även rättigheter till Champions Leauge med mera. Sådant som många är beredda att betala mycket för att få se.

Millicom

Jag har haft ögonen på detta bolag i flera år. Emellertid har jag aldrig ansett dem köpvärda, då jag sett mycket risk. Risk finns fortfarande, men som

Gottodix skriver har bolaget genomgått en creative destruction. Jag gillar vad jag ser men kommer ej, om inget oväntat inträffar, köpa mer. Med Millicom ligger vikten mot telekom, i.o.m. mitt innehav Tele2, på cirka XX procent, vilket jag känner mig bekväm med.

Kone

Urstarkt kassaflöde som mest beror på att de säljer tjänster till redan sålda hissar. Detta är en säker inkomstkälla som kommer generera stabila inkomster. Människan bygger alltmer på höjden och vi blir dessutom äldre. Trappor är passé...

Phoenix Group Holdings

Detta bolag förvaltar och monterar ned stängda pensions- och livförsäkringsfonder och är störst på sin marknad i Storbritannien. De har en stark finansiell ställning med stabila inkomster. Här förväntar jag mig ingen monstruös tillväxt, likväl cirka 5 procent årligen (ex. utdelning). Intressant är att de även verkar inom läkemedel och apotek, en marknad som tros växa enormt kommande tider. Senaste

rapporten innehöll såväl raketer som blindgångare, men sammantaget pekar allt på fortsatt tillväxt. Kan varmt rekommendera

Ruters analys från 2014, som till stor del än idag är högst gällande.

Utöver dessa nya inköp har jag även ökat i

H&M,

Protector, Sampo samt

Betsson sedan den första januari.

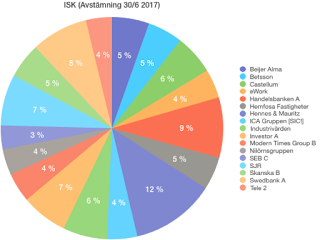

Portföljen ser ut enligt följande. Det är en stor viktning mot bank och försäkring, men då jag känner mig väl beläst på denna bransch samt är bekväm med bolagen, är detta inget som bekymrar mig. Vid en stor korrektion kommer alla branscher ta stryk och jag vågar påstå att det ej finns på kartan att staten skulle låta en bank gå under. Inte när det väl kommer till kritan. To big to fail kom nyss att

visa sig i Italien, där staten övergav den europeiska bankunionen.

|

| Numbers avrundar till närmaste heltal. |

|

| Numbers avrundar till närmaste heltal. |

Beträffande

utdelningar har dessa ökat med

24 procent jämfört med 30 juni 2016. Jämfört med sista juni 2015 har de ökat med

220 procent.

Jämfört med sista juni 2016 har det

totala kapitalet, givet dagens värde på väskan, ökat med

47 procent. Jämfört med sista juni 2015 har det ökat med

67,5 procent.

Trots att jag ej anstränger mig att spara tycks delen beträffande

sparkvot ligga i någon sorts gen. Kanske har jag lärt mig av Chansar Mest och alla hans snåltips? Många bloggare strävar efter att spara så mycket som möjligt för att göda väskan. Inget fel i det, men att ej leva i nuet; att ej konsumera för att man vill, är ett straff så grymt att inkvisitionen skulle blivit gröna av avund. Du lever en gång och att ej följa det hjärtat och viljan säger är att ej lyssna på sig själv. Oavsett har sparkvoten för första halvåret 2017 landat på

73,5 procent (exk. utdelningar)

, mycket tack vare att jag fått ett par lån till vänner återbetalda.

Som framkommer i bilden nedan ligger portföljen efter jämfört med SIX Portfolio Return Index, men detta är inget som på något som helst sätt stör mig. Jag investerar på extremt lång sikt; utdelningarna är viktiga, då jag bygger en pengamaskin som skall få Maggan att slita sitt hår i frustration över att komma på nya beskattningsreformer. Därtill tjänar det, enligt mig, inget till att jämföra sig mot index på kvartal- eller halvårsbasis. Ja, inte ens årsbasis. Jag kommer istället att göra en noggrannare jämförelse vid 5 år. Skulle det visa sig att jag ligger efter kommer jag ej övergå till fonder, då jag även finner investeringar vara min hobby. Ligger jag mycket efter får jag väl helt enkelt se till att bli bättre, eller så kan jag ju övergå till att

chansa. Det tycks ju fungera...

|

| Bild tagen innan börsens öppning den 30/6 |

|

| Bild tagen innan börsens öppning den 30/6 |