Likt ofta, men långt ifrån alltid, är detta inlägg långt. Visst skulle jag ha kunnat dela upp det på två, eller till och med tre, delar. Emellertid ser jag hellre att allt presenteras direkt och ifall du som läsare finner det "to much" att ta på en och samma gång, finns det inget som hindrar dig att själv dela upp nedan text på 2-3 besök.

Innehållsförteckning

Först kommer en allmän introduktion till branchen i allmänhet och därefter kommer ett bolag i synnerhet att presenteras.

Allmän introduktion

"Content is king", skrev Bill Gates i en essä anno 1996. Få, om ens någon, argumenterar emot detta och även om det alltid har varit en sanning, är det en starkare sådan sedan internets intåg i allmänhet, men alla dess delar och skalbarhet i synnerhet. Bolag som erbjuder "Saas", det vill säga "Software as a service" är ett ypperligt bevis på detta.

Content - innehåll - är grundstenen i allt och det kan ses hos både Disney och Apple, för att nämna några. Det som många dock förbiser och ej tänker på är att denna "content" kan ses i mer fysiska former, för även om Snövit, Timon och Pumba samt Aladdin är fysiska på duken är de enbart en gestaltning av något teoretiskt och fiktionsartat. Det jag ämnar att nedan diskutera är content i dess sannaste och renaste form, och som spelare av flera spel från den hyllade Sid Meier i allmänhet, men Pirates, Civilization och Sid Meir's Railroads i synnerhet, tror jag ej det behövs fler hjärnceller än hos Chansar Mest, då såväl den förstnämnda som den direkt följande är svår att investera i, i alla fall via börsen.

Järnvägar och intermodala transportnät spelar en vital funktion i ekonomin. Ömsom skall glada och förväntansfulla resenärer "fraktas", ömsom konsumentvaror, råvaror eller andra materiell. Förvisso är järnvägsbolag cykliska, vilket måste tas med som risk ifall det skall till att bli en investering, men det är lika essentiellt att ta i beaktande att de stora, välmående och erfarna bolagen har igång sin tjänst tillika service twenty-four-seven. Trehundrasextiofem dagar om året.

Förvisso krävs underhåll av järnvägar, men när ett bolag väl har byggt sitt nät och med det knutit punkt A med Ö, och allt däremellan, kommer stabila kassaflöden att genereras. En del går till finansiering och investering av verksamheten, capex, medan en annan del går till utdelningar. Att etablera sig som en ny aktör är sammankopplat med en mycket hög risk, då det krävs miljarder och åter av miljarder dollares. Således är detta anledningen till att de bolag som idag är verksamma, är desamma som var verksamma för 50-100 år sedan. Likt då slåss de inbördes även nu om geografi, men med ett mer övergripande perspektiv är det lika mycket ge som det är att ta (jmfr. "På västfronten intet nytt", typ).

"[...]en sanning lika sann som att snålbloggarna tweetar samt skriver blogginlägg om att [...]"

Att verkligen försöka sig på att analysera och därmed skapa en ingående, mycket djup förståelse för järnvägsbolag är att betrakta som ett heltidsjobb. Diverse artiklar, såsom Knatte, Fnatte och Tjatte, vittnar om detta. Det som samtliga återkommer till är det faktum att järnvägsbolag är mycket cykliska och står, mer eller mindre, i en stark korrelation till världskonjunkturen i allmänhet, men den nationella sådana i synnerhet. Att världens konjunktur, och därmed börser, kommer att gå upp och ned i en evinnerlighet är en sanning lika sann som att snålbloggarna tweetar samt skriver blogginlägg om att man faktiskt kan, hör och häpna, spara pengar på matlådor (tänka sig...). Således kommer järnvägsbolagens aktiekurser att gå upp, och ned, och som investerare handlar det om att dels följa bolaget och invänta tills då kursen är på den nivån som bedöms som "bra" att ta en position vid, dels se hur de har klarat av föregående och även bedöma kommande lågkonjunkturer.

Vad gör järnvägarna, egentligen?

I en viss utsträckning har järnvägsbolagen en ganska enkel och uppenbar verksamhet - de tar betalat från företag för att transportera gods via sina nät av rälsar och järnvägsvagnar. Emellertid är det, i praktiken, lite mer komplicerat än det.

Stora järnvägar i Nordamerika fungerar i grunden som duopoler - Union Pacific och Burlington Northern Santa Fe täcker, mer eller mindre, alla rutter över hela västra USA, medan Norfolk Southern och CSX kontrollerar öst. I det kanadensiska Stillahavsområdet och på den kanadensiska marken är det Canadian National Railway. För den som älskar Warren Buffett och Charlie Munger kan sägas att de äger ovan nämnda Burlington Northern Santa Fe och för de som mer suktar efter Bill Gates kan nämnas att hans och hans hustrus fond äger en stor andel i Canadian National Railway.

Inom järnvägsindustrin bryts järnvägarna ofta upp i olika kategorier - klass I, klass II och klass III-järnvägar. Skillnaderna mellan klasserna är en produkt av järnvägens intäkter, där klass I är den största och klass III är den minsta. I själva verket är dessa kategorier tvivelaktiga - Kansas City Southern är tekniskt en järnväg i klass 1, men är mycket mindre än den minsta av ”The Big Six". Det är dock värt att notera att det finns vinstmöjligheter inte bara att driva stora kontinentala nät, utan även att driva mindre korta järnvägar som förbinder industrier att leverera råvaror/materiell (som ett kraftverk och kolgruva), eller ansluta företag och små städer till större järnvägslinjer.

Intermodala verksamheter bör också noteras och dessa är en allt viktigare del av järnvägsverksamheten. Intermodal transport innehåller användningen av standardiserade behållare som kan överföras från fartyg till järnväg till lastbil, utan lastning eller lossning av det fraktade. När lastbilar en gång var tvungna att transportera frakt från lastfartyg till järnvägsvarv, kan järnvägarna idag köra i raka linjer mellan hamnar och därmed erbjuda kunderna snabbare, säkrare och billigare service än tidigare.

Varför järnvägar har en betydande roll

Även om järnvägar har en lång historia, är de fortfarande mycket relevanta för den moderna ekonomin. Nästan hälften (ca 43 %) av all godstrafik transporteras med järnväg. Även om den siffran är imponerande i sig , berättar den bara en del av berättelsen. Mer än två tredjedelar av USA:s kol transporteras med järnväg, och järnvägar bär dessutom en stor andel av leveranserna av kemikalier, spannmål och bilar i landet.

Järnvägar erbjuder också övertygande säkerhets- och effektivitetsfördelar, då olycksfrekvensen är betydligt lägre för tåg än lastbilar, och ett tåg kan flytta ett ton gods över cirka 470 mil per liter diesel. Även om det blir missvisande att rakt av jämföra med lastbilar, då det finns flera sådana (samt lastbilsförare), är ändå järnvägen och tågen mycket mer ”säkra” sett till antalet olyckor för att inte nämna utsläppen, vilket allas vår Greta tycks ha fått världen att förstå. Järnvägar är ett mycket relevant transportsätt idag och kommer sannolikt att förbli så under överskådlig framtid.

Järnvägstrafik är också en värdefull ”proxy” för ekonomisk verksamhet. Vagntrafiken korrelerar ganska bra med den ekonomiska konjunkturen/aktiviteten. På samma sätt kan intermodal trafik erbjuda ett viktigt sammanhang om den internationella handelns tillstånd och blandningen av trafik kan erbjuda signaler om vilka områden av ekonomin som är särskilt starka eller svaga. Till exempel växte timmer- och byggmaterialtransporter starkt innan bostadsbubblan 2008-2009, och tippade sedan, föga förvånande, kraftigt.

Hur man utvärderar järnvägsoperatörer

I viss utsträckning bör järnvägsföretag utvärderas som alla andra företag; intäktstillväxt, starka marginaler, effektiv kapitalutnyttjande och så vidare. Det framkommer, då jag har plöjt ett par artiklar, att det finns särskilda aspekter på järnvägsindustrin som bär ytterligare granskning.

Rörelse- och bruttomarginalen är två lite mer viktiga mått på lönsamheten inom järnvägsindustrin. Ett driftsförhållande på 80 eller lägre har generellt sett betraktats som "bra", men helst skall det vara kring 70.

Investerare bör också hålla koll på sammansättningen av en järnvägs tillväxt på topline. Volymtillväxten är ganska okomplicerad, men prissättningen kan berätta något om ledningens strategiska tillvägagångssätt. Vissa järnvägar har vänt sig till långsiktiga kontrakt som ett sätt att överleva nedgångar lättare, men de kontrakten kan komma tillbaka för att spöka under återhämtningar genom att låta bolagen låsa sig till lågprisfrakt.

Löpande kapitalutgifter är också ett viktigt övervägande med järnvägar. Det tar mycket pengar för att upprätthålla tusentals miles av järnväg, liksom frakthanteringsinfrastrukturen och lokomotiven.

Följaktligen är järnvägsbolag inte så bra när det gäller deras omvandling av intäkter till fritt kassaflöde. Med det sagt bör det kommas ihåg att dessa företag har virtuella duopolier på sina marknader och har lägre effektiva kapitalkostnader än många inser. Med andra ord måste järnvägar fortsätta att spendera stora pengar på sin infrastruktur, men en dollar som spenderas på järnvägsinfrastruktur har historiskt erbjudit, med en lägre risk skall tilläggas, en högre avkastning än en dollar som spenderas på infrastruktur i andra industrier.

Problem och faror med järnvägsbolag

Bränslekostnader

Bränsle kan utgöra cirka 20 % av en järnvägs driftskostnader. Medan bränsleeffektiviteten hos skenor ger dem en ”edge” mot t.ex., och kanske allra främst, lastbilar, i perioder med stigande priser, kan företagen inte alltid fullt ut säkra sina kostnader eller kompensera riskerna med tillägg.

Arbetskraftskostnader

De flesta järnvägar ser att kompensation och förmåner utgör mer än en tredjedel av driftskostnaderna och järnvägsindustrin är starkt facklig (jfr. Frankofilernas favoritplats - ja, du gissade rätt: Frankrike).

Kapitalkrav

Järnvägar har mycket höga kapitalkrav och löpande tillgång till kostnadseffektivt kapital är avgörande för deras verksamhet.

Konjunktur

Eftersom efterfrågan på järnvägstjänster är en biprodukt av en ekonomisk verksamhet, är järnvägar cykliska företag. Medan det innebär att jag/du som investerare alltid kan se fram emot en eventuell andra chans att köpa kvalitativa järnvägsoperatörer till lägre pris, begränsar det också järnvägsbeståndets- och bolagens lönsamhet.

Slutsats

Ingen widget, dator, spannmål eller bil är ”worth a penny” om den inte går från fabrikens golv till kundens hand. Som den främsta leverantören av godstransport i Nordamerika är järnvägar en väsentlig del av den ekonomiska infrastrukturen. Även om det finns såväl farhågor som nackdelar med dessa företag och aktier, kan, över tid, utspridda köp vara mycket värdefulla investeringar.

De största och främsta järnvägsbolagen

Jag har enbart studerat de största och mest omsatta järnvägsbolagen i Europa och i Nordamerika. Självklart finns det många liknande bolag i Asien och de kan absolut vara värda att studera, men då jag finner insynen i dessa begränsad, vill jag inte utsätta mig för mer risk än vad mitt eget sinne gör.

USA/Kanada

Norfolk Southern

CSX Corporation

Genesee & Wyomning, Inc.

Guangshen Railway Company Limited

Kansas City Southern

Union Pacific Corporation

Greenbrier Comapnies, INc.

Trinity Industries, Inc.

USD Partners LP

Westinghouse Air Brake Technologies Corporation

Canadian National Railway

Europa

GetLinked

Bolag som lockar mig

Det är främst fyra bolag som lockar mig; Norfolk Southern (NSC), Union Pacific Corp. (UNP), GetLinked (GETp) samt Canadian National Railway (CNR) och av dessa är det det sistnämnda som just nu lockar mest, ATH till trots.

Canadian National Railway

Jag skulle kunna skriva mycket om detta bolag, som har mer än hundra år på nacken men... nej, besök istället deras hemsida, tryck på "history", scrolla ned ett par decimeter och se sedan färden som kommer att ta er från anno 1832 och fram till idag.

Som framkommer på nedan bild, har de ett sorts monopol för frakt via järnvägar i Kanada. Detta är ett nätverk som de, via sammanslagningar, har skapat sig sedan tidigt 1900-tal. Av detta har vissa avknoppningar även skett, såsom Air Canada. Att någon uppstickare, bosatt i en källare i Sillicon Valley, skulle kunna konkurrera ut detta nät, som är värt åtskilliga miljarders dollares, bör ses som föga sannolikt. Bolagets vallgrav är enorm och det hela handlar mer om att ständigt anpassa och förhålla sig till teknikens utveckling, såsom el-tåg, och kundernas önskemål.

Nyckeltal och utveckling

Likt alltid utgår jag från Börsdata och då ordspråket mer ofta än sällan har rätt, kommer jag att låta bilderna tala för sig själva.

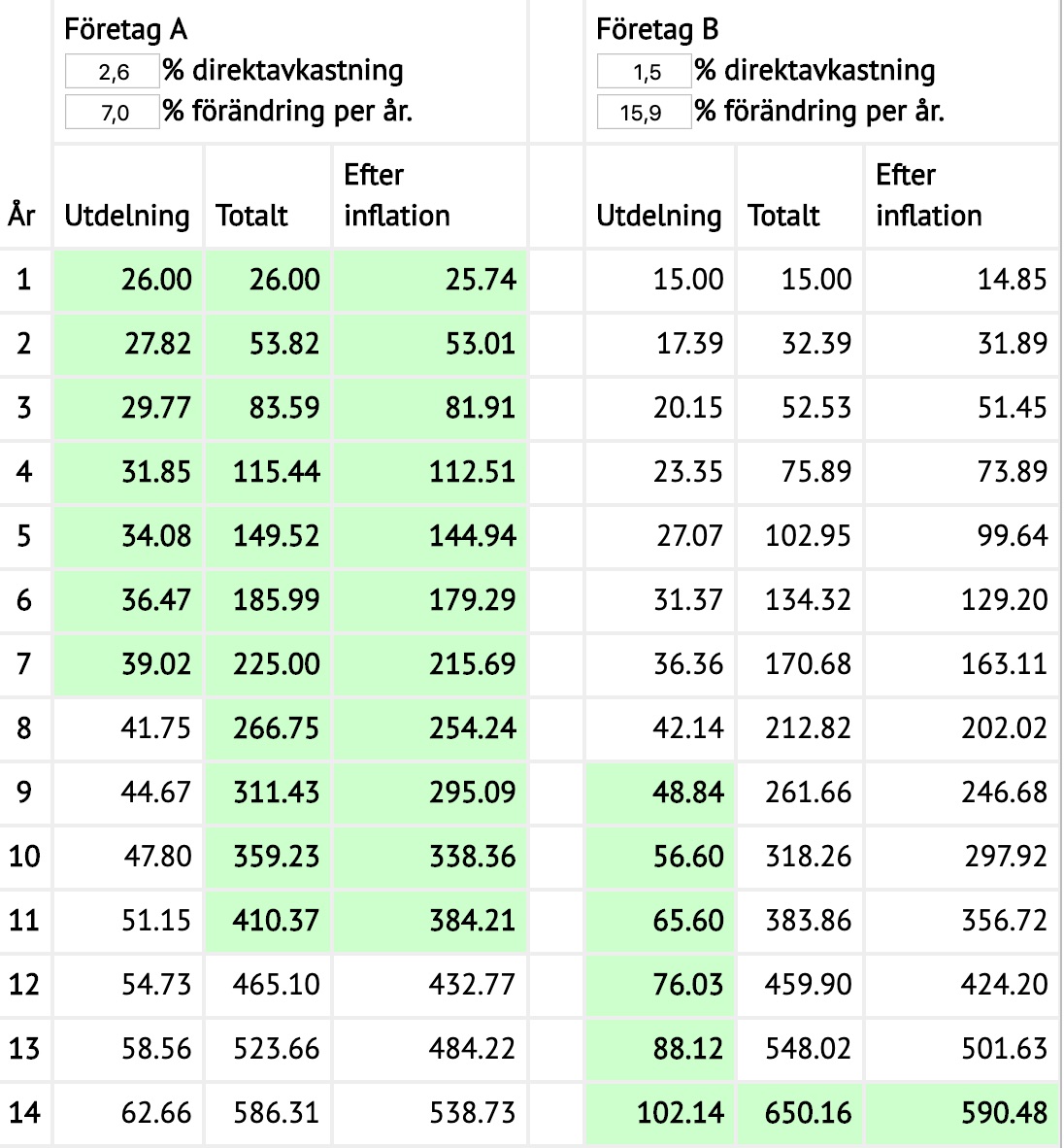

Utdelning och utdelningshistorik

CNR har en mycket modest utdelning tillika utdelningsandel. Dock är utdelningstillväxten desto högre.

Jag ser mig främst som en utdelningsinvesterare, men detta betyder inte att jag per automatik jagar högsta möjliga yield, då jag vet av såväl erfarenhet som av allt som jag har läst att det mer ofta än sällan tenderar att sluta i ett högt och mycket smärtsamt magplask. Emellertid har jag som "krav" att om jag finner ett bolag som är av intresse, men där direktavkastningen är låg, skall det finnas en historik som vittnar om att utdelningstillväxten är tvåsiffrig sett till såväl 3 som 5 och 10 år. Av nedan tabell är det viktigt att ta i beaktande att det har varit en extrem högkonjunktur de senaste 10 åren, då uträkningen börjar anno 2009, direkt efter en av de största finansiella kriserna i mannaminne.

1 år

|

3 år

|

5 år

|

10 år

|

10,3 %

|

13,3 %

|

16,8 %

|

15,9 %

|

Jag brukar dels använda mig av Daniel Investerars kalkylator, dels denna sida. Nedan bild är från förstnämndas kalkylator och jag har valt att jämföra med Johnson & Johnsons, vars historik står att läsa på gurufocus.com. Att addera till de "fakta" som såväl ovan som nedan presenteras är att det är historik och dessa ger inte någon säkerhet för framtiden. Emellertid kan de ge en antydan på vad som komma skall.

Framtid

Att sia om framtiden är något som många tycks gilla samt tro sig kunna göra, men faktum kvarstår att det finns ingen kaffesump som är bättre än någon annans. Och om det finns en kaffesump som är något bättre, torde det vara bolagets egen, eller?

I rapporten för Q4 anno 2018 skriver bolaget att de ser en modest, ändock tillväxt för 2019 och 2020. Därtill anser de, den modesta utsikten till trots, att det finns skäl att återköpa egna aktier och under detta år skall 22 utomstående aktier förvärvas. Utöver detta visade CNR att de fortsätter att investera betydande medel för att säkerställa att de är konkurrenskraftiga och fungerar effektivt. Bolaget kommer att placera 260 nya lokomotiv på spåren under de närmaste tre åren och lägger till 1 250 nya conductors (”ledare”).

Den ständigt förbättra utvecklingen och tekniken hjälper företaget att förbättra tillgångarnas tillförlitlighet och tillgänglighet. CNR investerar i automatiserade inspektioner som ska flytta företaget mot proaktivt underhåll, vilket är mer kostnadseffektivt än ett aktivt dito.

Likt tidigare (ja, ”alltid”?) genererar CNR betydande fritt kassaflöde och investerare bör, med stor sannolikhet, se fortsatta generösa, men robusta, utdelningshöjningar kommande år. Aktien har stigit bort från den senaste botten på 96 CAD till 124 CAD/aktie, men verkar fortfarande attraktivt med tanke på den starka efterfrågan på företagets tjänster 2019.

Ledning

Jag har gjort övergripande sökningar på de flesta i ledningen och finner att en majoritet av dem har en lång tillika gedigen erfarenhet inom såväl bolaget som i branschen. Ordförande har varit verksam i över tjugo år och har således varit med i både upp- och nedgångar. Förvisso har de, sedan mitten av 2018, en ny CEO - Jean-Jaques Ruest, men denne har varit senior vice president sedan 2006 och har således en mycket gedigen erfarenhet. Mer finns att säga om flera av bolagets ledningspersoner, men summa summarum är att jag finner dem tillförlitliga och kompetenta för uppgiften.

Slutsats

Jag finner såväl branschen som bolagen mycket intressanta och även om jag enbart har diskuterat CNR i detta inlägg, har jag även ögnat igenom om Norfolk Southern samt GetLinked. Förstnämnda har en bra och stark balansräkning, bra och erfaren ledning, ett "monopol" och en vallgrav stark nog att stå emot såväl mongoler som germaner och visar dessutom att de har fokus på att ständigt utvecklas. Kursen har presterat nya ATH sedan fredagen den 12 april och detta har gjort att jag inte velat köpa några aktier, men en sida inom mig säger; du är, relativt ung, och eftersom du inte kommer att köpa hela din position nu, utan istället applicera "buy to build" kan du ta en position nu, för vad är det som säger att det inte kan fortsätta upp ett tag till, innan nästa lilla dipp kommer (och vad säger att den dippen skulle hamna under 124 CAD?)?

Ticket to Ride är sannerligen ett roligt och mycket bli-ovän-med-vänner-spel och frågan är om den biljett som finns i CNR är värd sitt pris?